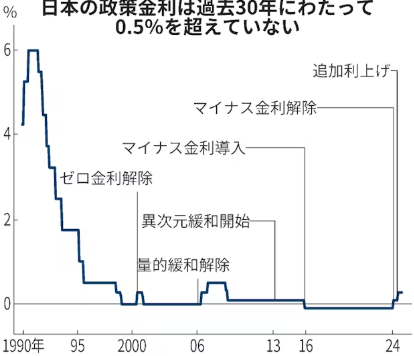

2026年に入り、日本経済はいよいよ金利のある世界へ本格的に移行しました。日銀の政策金利は0.75%程度で推移し、市場ではさらなる追加利上げ観測も根強く残っています。野村證券のメインシナリオでは、2026年中に0.25%の利上げが2回程度行われる可能性も示唆されています。

以下は25年の日本経済新聞の記事から引用した画像ですが、ここ30年の金利水準を大きく上回る一年になりそうです。

この環境変化は、日本株の中でも銀行株にとって極めて分かりやすい追い風です。長らく続いた低金利時代には収益が抑えられてきた銀行業界ですが、金利上昇局面では預貸金利差(利ざや)が改善し、構造的に利益が伸びやすくなります。

某投資系雑誌の専門家アンケートでも、2026年の有望業種として銀行が上位に挙げられており、PBR是正の流れや株主還元強化の動きも重なり、銀行株は再評価フェーズに入ったと見る向きも増えています。

金利上昇が銀行株に与える影響

利ざや拡大というシンプルな構造

銀行は預金を集めて貸し出すことで利益を生みます。金利が上がると、貸出金利が先に上昇しやすく、預金金利の上昇は緩やかです。そのため、金利差が拡大し、利益が増えやすい構造になります。

注意点:金利上昇は万能薬ではない

一方で、急激な金利上昇は保有債券の評価損を生む可能性があります。そのため、単に銀行株なら何でも良いという考え方は危険です。重要なのは、財務基盤が安定していること、株主還元姿勢が明確であること、長期的な収益力を備えていること。この3点を満たす銘柄を選ぶことです。

金利上昇の背景には、インフレとお金の価値の変化があります。現金を持ち続けることのリスクについては、こちらの記事で詳しく書いています。

2026年に注目したい高配当銀行株10選

以下は、配当利回り(おおむね3%前後以上)、還元姿勢、業績安定性を基準に選定した銘柄です。数値は2026年1月時点の市場情報を参考にした目安であり、最新データの確認が前提となります。

| 銘柄名 | 証券コード | 特徴 | 配当利回り目安 |

|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 8306 | 最大手メガバンク。増配・自社株買い継続 | 約2.9〜3.0% |

| 三井住友フィナンシャルグループ | 8316 | 高効率経営、累進配当方針 | 約3%超 |

| みずほフィナンシャルグループ | 8411 | 安定CFと還元強化 | 約3%前後 |

| ゆうちょ銀行 | 7182 | 巨大な預金基盤と自社株買い | 約2.4~2.5%超 |

| りそなホールディングス | 8308 | 金利感応度が高く株価変動も大きい | 約3%台 |

| 千葉銀行 | 8331 | 地銀の勝ち組、再評価進行中 | 約3%超 |

| フィデアホールディングス | 8713 | 高配当地銀の代表格 | 約3.7% |

| セブン銀行 | 8410 | ATMビジネスという独自モデル | 約3.7% |

| あおぞら銀行 | 8304 | 高配当と専門性の両立 | 約3.5% |

| 山陰合同銀行 | 8381 | 財務安定型の高配当地銀 | 約3.5% |

銀行株の「中身」で見る3つの分類

メガバンク+準メガの盤石さ

三菱UFJ、三井住友、みずほのメガ3行は、金利が0.1%上がるだけで数百億円単位の利益増が見込まれる規模を持っています。海外事業も展開しており、円安・円高のどちらにも耐性があります。

ゆうちょ銀行とりそなホールディングスは、メガバンクに準ずる規模感を持ち、特にゆうちょは膨大な預金残高を背景に、運用金利の上昇が直接収益につながりやすい構造です。

特徴ある地銀の選別

地銀は全国に多数ありますが、全てが投資対象になるわけではありません。千葉銀行は地銀の中でも都市圏に強く、貸出機会が豊富な勝ち組地銀と言えます。

フィデアホールディングスと山陰合同銀行は、地銀の中でも高配当に特化した存在です。成長性よりもインカム重視の投資家にとって、存在感のある銘柄です。

なお、地方銀行はメガバンク以上に地域経済と強く連動する特徴があります。人口動態や地元企業の業況次第で業績が大きく変わるため、選別がとても重要です。地方銀行株をテーマに、高配当・割安・連続増配の観点から整理した記事もありますので、あわせてご覧ください。

特殊モデルの組み込み

セブン銀行はATM手数料ビジネスという独自路線を持ち、一般の銀行株とは異なる値動きをする傾向があります。金利上昇は預託金利息の増加要因にもなり、ポートフォリオの分散効果も期待できます。

あおぞら銀行は不動産融資で一時的に評価を落としましたが、本来は高配当体質の銀行です。リバウンド期待と配当狙いの両面で注目される存在です。

銀行株投資で意識したい視点

銀行株は景気や金利の影響を強く受けるため、短期売買よりも金利上昇トレンドを取りに行く中期〜長期投資と相性が良い分野です。とはいえ1銘柄集中ではなく、メガバンクと地銀を組み合わせた分散保有がリスク管理としては有効です。

高配当という魅力だけでなく、PBR改善や株主還元の流れも意識すると、インカムゲインだけではなく評価是正による株価上昇も狙える点が、2026年の銀行株の魅力であり面白さですね。もっとも、高配当であるから安全というわけではありません。銀行株も業績次第では減配リスクがあります。高配当株で失敗しやすいパターンについては、以下の記事で整理しています。

まとめ:2026年の主役候補は構造的に強い銀行株

2026年の日本株市場において、銀行株は金利上昇という明確な追い風を受ける数少ない業種です。利ざや拡大、株主還元強化、PBR是正という複数の要因が重なり、配当と値上がり益の両立が狙える環境が整いつつあります。

もちろん、金利変動や海外経済の影響で短期的な調整はあり得ます。しかし、構造的な改善トレンドにある銀行株は、2026年の日本株ポートフォリオにおいて、軸となる存在になり得るテーマです。

高配当を得ながら、日本の金利正常化という大きな流れに乗る。この視点を持つことが、2026年の日本株投資を考える上での一つのヒントになると思います。

銀行株の高配当は、FIREや配当生活を意識する人にとって現実的な選択肢になりつつあります。

そもそも配当金だけで生活するには、いくらの資産が必要なのか?については、こちらの記事で具体的に試算しています。

今回紹介した銘柄は、いずれも金利がある世界で利益を出しやすい銀行です。その背景にある収益構造の変化については、次の記事でより詳しく掘り下げています。