FIREという考え方が広まり、経済的自由を早めに実現したいと願う人が増えています。その中でも、インデックス投資による積立は、誰でも始められるシンプルかつ強力な選択です。

とはいえ、毎月3万円と10万円で、どれくらいFIRE達成時期に差が出るのか?という点は、多くの方が気になるところだと思います。

この記事では、毎月3万円・5万円・10万円の積立投資で、FIREライン(6500万円)に到達するまで何年かかるのかをシミュレーションし、さらにその差が人生に与える影響についても、落ち着いた視点で掘り下げていきます。

シミュレーションの前提条件

本記事のシミュレーションは、以下の条件で統一しています。

積立額:3万円 / 5万円 / 10万円

運用利回り:年4%(実質リターンとして現実的な数値)

積立期間:6500万円に到達するまで

投資商品:オルカン(全世界株式)、S&P500などを想定

非課税枠:新NISAを活用

年4%というリターンは、名目7〜10%の歴史平均からインフレを控除した実質リターンを想定したものです。S&P500や全世界株式の長期的な実績を踏まえ、保守的かつ現実的な設定といえます。

なぜ6500万円を目標額に設定したのか

FIREの一般的な基準として用いられる4%ルールに基づけば、6500万円あれば月20万円の生活費が確保できます。

これは、平均的な日本の生活水準の入り口の額であり、なおかつアーリーなリタイア(早期リタイア)を可能とするラインと言えるため、本シミュレーションでも採用しています。

関連記事

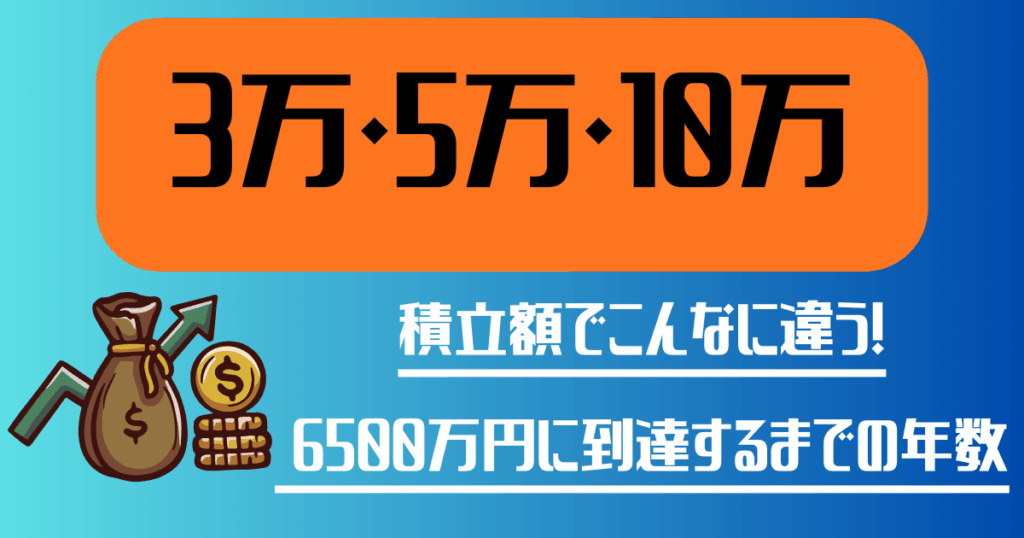

毎月の積立額別:FIRE達成までの到達年数

年4%・月次積立の複利で計算した結果がこちらです。

| 積立額(月額) | 到達年数(約) | 総積立額(運用益除く) |

|---|---|---|

| 3万円 | 約53年 | 1,908万円 |

| 5万円 | 約42年 | 2,520万円 |

| 10万円 | 約29年 | 3,480万円 |

毎月3万円の場合、FIRE達成の6500万円に届くまで約53年。かなり長期戦になります。

5万円に増やすと約42年まで一気に短縮され、さらに10万円積み立てられれば約29年で到達でき、FIREが現実的な射程圏に入ってきます。

結果の詳細解説

3万円積立:もっとも現実的だが、時間は必要

毎月3万円は、家計への負担が比較的少なく、初心者にとって続けやすい水準です。しかし結果として6500万円に到達するまで約53年かかります。

20代後半〜30代前半に開始した場合、FIRE実現は70代となり、早期リタイアという意味ではやや遠い存在になります。

5万円積立:バランスが良く、FIREが現実的に近づく

毎月5万円だと、期間は約42年に短縮されます。多くの方にとって頑張れば可能なラインであり、40代〜50代でのFIREが視野に入ってきます。現実と理想のバランスが良く、最もFIREを無理なく狙える積立額と言えます。

10万円積立:FIREスピードが急加速する

毎月10万円を積み立てれば、約29年で達成できます。20代後半でスタートすれば50代前半、30代前半なら60歳前にFIREが現実的に。

積立額の増加は、単なる積立額3倍ではなく、複利が早く効き始めるため時間の差は24年という大きな違いになります。

積立額の差がもたらす「人生の差」

積立額3万円と10万円の差は、FIRE到達時期が約24年変わる、という現実的なインパクトがあります。

24年早く自由を手に入れるということは

・ストレスの多い仕事から脱却できる

・体力があるうちに趣味に没頭できる

・家族との時間を増やせる

・健康が損なわれる前に自由な人生を味わえる

FIREとは、単にお金を貯める行為ではなく、未来の時間を買う行為であるという考え方は、多くの投資家にとって腑に落ちるものだと思います。

心理的な違いにも注目したい

- 少額積立:挫折しづらく、精神的に安定して続けやすい

- 大額積立:成果が早く見えるため、モチベーションを維持しやすい

どちらが正解ではなく、自分の性格に合った積立額を選ぶ方が、結果的にはFIREの近道になります。

NISAを活用した効率的な積立のコツ

2025年の新NISAは、FIREと非常に相性の良い制度に進化しています。

- 非課税保有限度額:1,800万円

- 成長枠:1,200万円

- つみたて枠:600万円

- 制度は恒久化

- 非課税期間は無期限

オルカンやS&P500は、つみたて枠で長期保有するのが最も合理的です。

効率的に積立するためのポイント

自動積立を設定しておけば、手間をかけずに投資を継続でき、忙しい人でもムリなく習慣化できます。さらに、収入に余裕が出てきたタイミングで積立額を引き上げるステップアップ方式を取り入れることで、FIREまでのスピードを自然に高められます。

また、成長枠では個別株やETFを組み合わせてリターンを狙いに行きつつ、年に1〜2回のリバランスで過度な偏りを防ぐことで、攻守のバランスが整った運用を維持できます。

注意点とリスク管理

FIREを目指すうえで、以下の点は必ず意識しておきたい部分です。

- 市場は必ず上下する(2008年の-38%のような下落もある)

- インフレや税制変更は常に変動する

- 健康・家族の状況も人生に影響する

- 投資は長期であるほどメンタルの強さが必要

淡々と続けるチカラもまた、FIREにおいて非常に重要な資産ですね。

まとめ:積立額の違いが未来の時間を変える

毎月3万円 → 約53年

毎月5万円 → 約42年

毎月10万円 → 約29年

この差は、ただの数字ではなく、自由を手にする時期そのものを左右する大きな選択です。

とはいえ、最初から10万円を目指す必要はありません。まずはできる範囲で始め、収入が増えたら積立額を上げていけば、自然とFIREは現実味を帯びてきます。

関連記事