近年、「FIRE(Financial Independence, Retire Early)」という概念は日本においても定着し、ただの流行ではなく、働き方・生き方の選択肢として認識され始めています。特に、将来不安・物価上昇・価値観の多様化が進む中で、お金より、時間や心の余裕を求めるという考え方に共感する人が増えています。

一方で、多くの人が次のように感じているのではないでしょうか。

「高年収じゃないと無理では?」

「普通の収入だと、現実性がないのでは?」

特に年収350万円という水準は、日本国内では決して珍しくない層であり、平均年収478万円と比較しても大きな差はありません。しかし、都市部では生活コストが高く、手取りの多くが固定費に消えることも事実です。

かつて私自身も、(都市部ではないものの)一人暮らしをしながら、趣味や通信費等を削って生活し、それでも将来に不安を抱え続けた時期がありました。そんな中でも、投資を始めたことで、今は資産1億円を達成し、セミリタイアに近い働き方へいつでもシフトできるようになりました。

この記事では、年収350万円でも、FIREは無理ではなく、戦略次第で実現可能であることを、2025年時点の最新データや物価動向を踏まえながら解説します。

年収350万円の現実:手取り額と家計バランス

2025年現在の税制・社会保険料を考慮すると、年収350万円の手取り額は概ね年間約276万円(月約23万円)となります。

内訳イメージ(独身・標準控除)

| 区分 | 金額(年間) |

|---|---|

| 総支給額 | 3,500,000円 |

| 所得税 | 約68,000円 |

| 住民税 | 約146,000円 |

| 社会保険料 | 約550,000円 |

| 手取り | 約2,760,000円 |

総務省の家計調査では単身世帯の平均支出は月約17万円(2025年推定)ですが、都市部の家賃負担を含めると、支出は容易に20万円を超えます。つまり、自動で貯まる家計ではなく、意識的に設計する必要があります。年収が低いからFIREが不可能なのではなく、可処分所得と固定費の設計が重要な視点となります。

FIREの基礎理解:4%ルールと日本向けの調整

FIREの基礎には「4%ルール」があります。

保有資産 × 4% = 1年間に使って良い生活費

ただし、米国の研究を基準としているため、日本のインフレ率を考慮し調整が必要です。

2025年の日本のインフレ見通しは、

日銀予測:約 2.3%

消費者物価指数上昇率:約 2.9%

そのため、日本型FIREでは保守的に 取り崩し率3.5% を推奨します。

必要資産額の目安

| 年間生活費 | 4%ルール(25倍) | 3.5%調整(28倍) |

|---|---|---|

| 150万円 | 3,750万円 | 4,200万円 |

| 180万円 | 4,500万円 | 5,040万円 |

また、日本では年金受給を組み込んだ セミFIRE がより現実的です。

年収350万円でのFIRE試算

モデル設定

- 独身

- 地方居住(家賃5万円想定)

- 月生活費12万円(年間144万円)

- 投資余力132万円/年

- 想定利回り:年平均5%

必要資産額(4%ルール)

144万円 × 25 = 3,600万円

達成シミュレーション

| 初期資産 | 年間投資額 | 想定利回り | 達成年数(必要3,600万円) |

|---|---|---|---|

| 0万円 | 132万円 | 5% | 約18年 |

| 500万円 | 132万円 | 5% | 約15年 |

| 1,000万円 | 132万円 | 5% | 約9年 |

※インフレ調整版(必要資産約4,100万円)は +2〜3年

FIRE成功の鍵:年収より重要な3要素

① 支出最適化(コスト最適化力)

年収350万円でFIREを目指すうえで最初に取り組むべきは、収入を増やすことよりも支出をコントロールすることです。特に家賃は固定費の中でも最も大きな割合を占めるため、手取りの20%以内に抑えることを一つの基準とします。例えば手取りが月23万円であれば、家賃は最大でも46,000円程度が望ましいといえます。

また、車の保有については慎重に判断する必要があります。購入費用だけでなく、駐車場代、ガソリン代、保険料、車検費など長期的には大きな負担になるため、公共交通機関やカーシェアで代替可能か検討することが支出最適化の鍵となります。

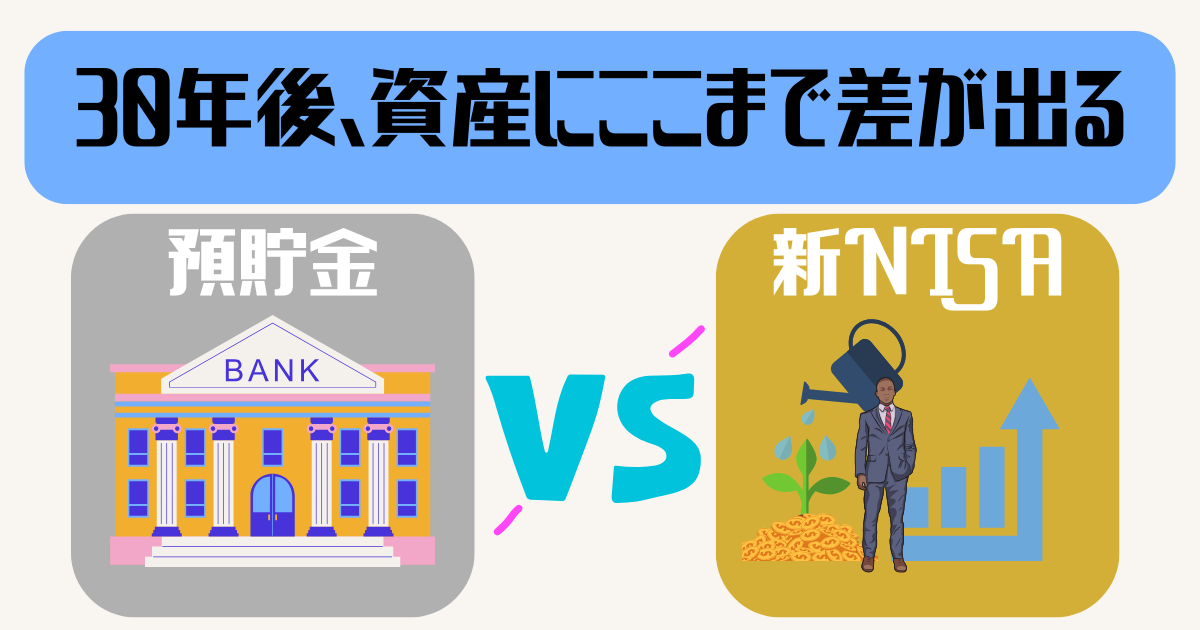

② 投資の継続性(システム化)

支出最適化で確保した資金は、長期的な資産形成に回すことが重要です。ここでポイントとなるのは、継続できる投資の仕組みをつくることです。相場に一喜一憂して投資行動が止まってしまうと、複利効果を最大限活かせません。つみたてNISAやETF(上場投資信託)、低コストのインデックス型投資信託を活用し、自動積立で機械的に積み上げる方法が有効です。特別な知識や頻繁な売買を必要としないため、心理的・管理的な負担が少なく、長期投資に適したスタイルと言えます。

③ 継続収入の確保(Side FIRE)

完全な労働リタイアを前提とせず、低ストレスの仕事や副収入を持ちながら資産を守るサイド FIREは、年収350万円層にとって非常に現実的で、リスクを抑えたFIREの形です。月3〜5万円程度の収入でも、年間で36万円〜60万円となり、資産の取り崩し速度を遅らせることができます。その結果、インフレリスクや長寿リスクへの耐久性が大幅に高まります。副収入としては、オンライン業務、スキル提供型サービス、ギグワーク、在宅ワークなど、生活に負担をかけない働き方の選択がポイントとなります。

FIRE後の生活イメージ:贅沢ではなく「選択肢」

| 項目 | 想定費用(月) | メモ |

|---|---|---|

| 家賃 | 40,000〜50,000円 | 地方・コンパクト物件 |

| 食費 | 25,000〜35,000円 | 自炊中心 |

| 通信費 | 2,000〜4,000円 | 格安SIM |

| 娯楽・雑費 | 10,000〜20,000円 | 価値基準で選択 |

| 税・保険 | 5,000〜15,000円 | 必要最小限 |

例:自由度の高い日常

午前:散歩・読書・学習

午後:ブログ・コーチング・スモールビジネス等

稼働:週2〜3日・月収5万円

この生活モデルは、過度な節約や我慢を強いるものではなく、時間の使い方に主導権を取り戻すことを目的としたものです。

例えば、午前中は散歩や読書、学習など心身を整える時間に充て、午後はブログ執筆やコーチング、小規模ビジネスなど、自分の価値を活かせるクリエイティブな活動に取り組むといった、自由度の高い時間設計が可能になります。また、生活費を全て資産の取り崩しで賄うのではなく、週2〜3日の軽い勤務や在宅ワークなどで月5万円ほどの収入を得ることで、精神的・経済的な安心感を確保しながら、柔らかく働くスタイルを維持することもできます。

成功者の共通点:収入より「習慣」

年収300〜350万円帯からFIREを達成した人たちには、以下の共通点があります。

年収300〜350万円という決して高くはない水準からFIREを達成した人々に共通しているのは、収入の多さではなく、日々の行動習慣です。まず、支出においては欲望ではなく価値基準で判断し、本当に必要なものだけを選ぶ姿勢が徹底されています。

さらに、投資に関しては相場の上げ下げに感情を振り回されるのではなく、つみたて投資や低コストETFなど、長期的に継続できる仕組みを用いて淡々と続けている点も特徴です。また、情報収集においてはエンタメ感覚で消費するのではなく、意思決定の精度を上げるために行動し、必要な知識を選択的に取り入れています。こうした習慣こそが、収入よりも大きな成功要因となっています。

まとめ:年収350万円でもFIREは可能

現実的な条件でも12〜18年で達成可能(※初期資産次第)

日本では 3.5%ルール がより安全

完全FIREよりサイドFIREが再現性高い

支出管理・投資・副業 が三本柱

今日できる3つの行動

- 固定費の把握

- 積立投資を自動化

- 年間貯蓄率の設定

未来が、より自由に近づくことを心から応援しています。

関連記事