2030年、AIは「ブーム」から「インフラ」へ

2024〜2025年は、多くの企業がAIを使ってみる段階にありました。

チャットボットの導入、資料作成の自動化、コード生成など、AIは主に業務効率化ツールとして扱われてきました。

しかし2030年に向けて、AIの位置づけは大きく変わります。

AIエージェントが自律的に判断・実行し、人間の労働そのものを代替する存在へと進化していくからです。

投資家にとって重要なのは、どの企業がAIを使っているかではありません。

AIによって利益率が構造的に改善する企業を、いかに早く見抜けるかです。

【化ける企業】AI革命の果実を手にする3つの次世代セクター

2030年に向けて、AI市場の主役はモデル開発や半導体から、AIを支えるインフラとAIを実利に変える企業へと移行します。

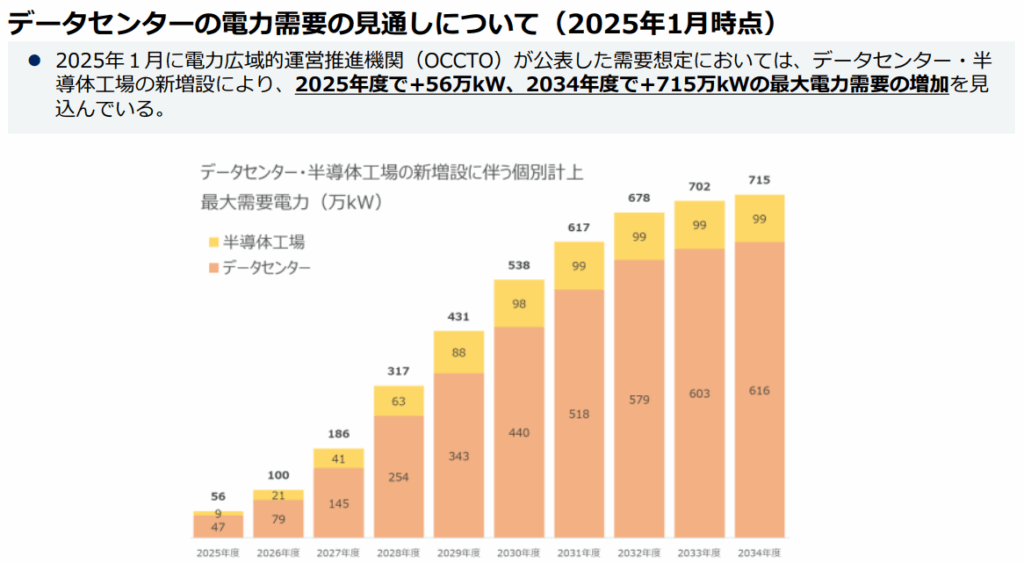

① エネルギー・電力インフラ:AIの「空腹」を満たす企業群

AIの進化は、膨大な電力消費と表裏一体です。

ChatGPTの1回の検索は、従来の検索エンジンよりも多くの電力を消費すると言われています。

以下のように2030年には、データセンターの電力需要が現在の数倍に達するという予測もあります。(経済産業省)

なぜ化けるのか

半導体やAIモデルは代替が進みますが、電力は代替できません。

供給が追いつかない状況では、発電能力と送電効率を持つ企業が圧倒的に有利になります。

注目ポイント

| 分野 | 投資視点 |

|---|---|

| 次世代原子炉(SMR) | 安定供給・脱炭素を同時に実現 |

| データセンター冷却 | 液冷技術による電力効率改善 |

| 銅・レアメタル | 送電網拡張の必須資源 |

これら3分野に共通しているのは、AIの普及が進めば進むほど、需要が自動的に積み上がっていく点です。

半導体やAIモデルは技術革新によって世代交代が起こりますが、電力インフラは一度整備されると長期間にわたって使われ続けます。つまり、短期的な流行に左右されにくく、収益の予測可能性が高いのが特徴です。

特に次世代原子炉(SMR)やデータセンター向け冷却技術は、AIの成長と脱炭素という2つの巨大テーマが重なる領域に位置しています。単に設備投資といった話ではなく、国家戦略・産業政策と直結する分野でもあり、長期的に資本が集まりやすい構造を持っています。

また、銅やレアメタルといった資源分野は、AI時代の見えにくいボトルネックです。送電網やデータセンターが増えても、物理的な資源が不足すれば成長は止まります。こうした資源を押さえる企業は、AI革命の裏側で利益を積み上げる縁の下の勝者になりやすいと言えるでしょう。

関連記事

② バイオ・創薬:AIが「死の谷」を埋める

新薬開発は、10年以上・数千億円・低成功率という死の谷を抱えてきました。

AIはこの構造を根本から変えつつあります。

なぜ化けるのか

AIによる分子設計・シミュレーションにより、治験成功率の向上と開発期間の短縮が現実になりつつあります。

特に強いのは、AI×独自バイオデータを垂直統合している企業です。これらの企業は、従来の製薬会社を上回る利益率を実現する可能性があります。

注目ポイント

- AI創薬プラットフォーマーによるライセンス収益モデル

- デジタルツイン治験による開発コスト削減

AI創薬プラットフォーマーによるライセンス収益モデルとは、自社で医薬品を製造・販売するのではなく、AIによって設計した有望な分子候補や創薬プロセスそのものを、製薬大手に提供するビジネスモデルです。これにより、開発失敗時の巨額損失リスクを回避しつつ、前払い金やマイルストーン収益、ロイヤリティといった高利益率かつ継続性のあるキャッシュフローを得ることが可能になります。製薬業界においては研究開発費は変動費、収益は固定化できるという点が、投資家にとって大きな魅力です。

一方、デジタルツイン治験は、実際の患者データや過去の臨床試験データをもとに、仮想空間上で治験を再現・シミュレーションする技術です。これにより、有効性が低い候補を早期にふるい落とし、人間での治験に進む前段階で成功確率を大きく高めることができます。結果として、治験期間の短縮だけでなく、失敗コストの削減にもつながり、創薬ビジネスの最大のボトルネックである不確実性を構造的に低減します。

この2つに共通しているのは、AIを補助ツールとして使うのではなく、収益モデルそのものを変革している点です。

AI創薬における勝者は、技術力の高さ以上に、リスクを抑えながら収益を積み上げられる仕組みを持つ企業になるでしょう。

③ エージェント型SaaS:労働力の卸売り

従来のSaaSは、人間が操作する道具でした。しかし次の主役は、自律的に働くAIエージェントです。

なぜ化けるのか

企業コストの最大項目は人件費です。AIエージェントは、経理・法務・カスタマーサポートを24時間365日、安定してこなします。

もはや。人件費の構造改革です。

注目ポイント

- 業界特化型(バーティカル)AI

- 複数AIを統合するオーケストレーション層

業界特化型(バーティカル)AIとは、汎用的なチャットAIとは異なり、特定の業界・業務に深く最適化されたAIを指します。建設、不動産、医療、法務といった分野では、専門用語や業界慣行、法規制が複雑で、汎用AIだけでは実務に耐えません。バーティカルAIは、こうした業界固有のデータやワークフローを学習しているため、使えるAIではなく実際に仕事を完結させるAIとして価値を持ちます。結果として顧客の乗り換えコストが高まり、価格競争に陥りにくい点が、投資家にとって大きな魅力です。

一方、複数AIを統合するオーケストレーション層は、AI時代の司令塔にあたる存在です。実務では、文章生成、数値分析、画像認識、意思決定など、異なる強みを持つ複数のAIを連携させる必要があります。オーケストレーション層は、それぞれのAIに適切な役割を割り振り、業務フロー全体を自動で完結させる仕組みを提供します。これにより、企業はAIをどう組み合わせるかを考える必要がなくなり、人間一人分、あるいはそれ以上の労働力を丸ごと置き換えることが可能になります。

この2つの領域に共通しているのは、AIを単体の機能として売るのではなく、業務全体を引き受ける存在になっている点です。

エージェント型SaaSの本質は、ツール提供ではなく、企業の人件費構造そのものに入り込むことにあります。ここに成功した企業は、2030年に向けて極めて強固な収益基盤を築くでしょう。

【消える企業】AIに「付加価値」を奪われる業種の共通点

AI時代において、単なるIT化では生き残れません。

以下の特徴を持つ企業は、2030年を待たずに競争力を失う可能性があります。

① 知識の切り売りをする中間搾取型ビジネス

AIは情報収集・要約・提案を一瞬で行います。単なる仲介や比較は、コストとして嫌われる存在になります。

② 人月単価から抜け出せない労働集約型ビジネス

AIがコードを書き、資料を作る時代に、作業時間を売るモデルは価格下落を避けられません。

③ 独自の1次データを持たないプラットフォーマー

検索からAI対話へと行動が変わる中で、まとめサイトや比較サイトは急速に存在意義を失います。

AI時代の死のシグナルチェックリスト

- 売上が労働時間に比例しているか

- チャットGPTなどの汎用AIで代替できるサービスではないか

- 自社でしか取得できないデータを持っているか

2030年への投資戦略:ポートフォリオの三階建て構造

| 階層 | 役割 |

|---|---|

| 1階(基盤) | 半導体・クラウドなどのAIインフラ |

| 2階(応用) | 独自データを持つ既存優良企業 |

| 3階(爆発力) | 特定領域特化のAIスタートアップ |

2030年に向けて注目される代表的な銘柄

以下は特定銘柄の推奨ではなく、各セクターにおけるあくまで代表的な銘柄の例です。

| セクター | 企業名(ティッカー) | 注目される理由 |

|---|---|---|

| エネルギー・インフラ | オクロ(Oklo / OKLO) | 小型モジュール炉(SMR)を開発。データセンターへの直接給電を目指し、AI時代の電力供給源として期待されている |

| エネルギー・インフラ | ビストラ(Vistra / VST) | 米国最大級の原子力発電所を保有。ハイテク産業向けの安定電力供給能力が再評価されている |

| バイオ・創薬 | エヌビディア(NVIDIA / NVDA) | 「BioNeMo」を通じ、AI創薬プラットフォームを提供。半導体を超えたバイオインフラ企業としての側面が強まる |

| バイオ・創薬 | アムジェン(Amgen / AMGN) | AIを活用した新薬探索を本格化。伝統的製薬からAI主導モデルへの転換が進む |

| エージェント型SaaS | パランティア(Palantir / PLTR) | 複雑な意思決定や業務フローをAIエージェント化。AIPによる自動化が成長を牽引 |

| エージェント型SaaS | サービスナウ(ServiceNow / NOW) | 企業ワークフローにAIエージェントを組み込み、人事・IT対応の無人化を推進 |

| 日本株(AIインフラ) | 信越化学工業(4063) | 半導体用ウエハーや冷却関連素材で世界的シェア。AI時代の基盤素材を供給 |

| 日本株(AIインフラ) | 三菱重工業(7011) | データセンター向け発電・冷却から次世代原子炉まで、AIインフラを広範にカバー |

共通点はAIそのものを売っていない点です。

まとめ:今、投資家が本当に見るべき指標

見るべきはAIを導入しているかではありません。AIによって営業利益率が改善しているかです。

2030年の勝者は、技術を誇示する企業ではなく、技術をキャッシュに変える仕組みを持つ企業です。

AI革命は、すでに始まっています。あとは、どの企業に資本を託すかという、投資家自身の判断だけです。

関連記事