ここ最近、私が単元未満株でコツコツと買い増ししている銘柄があります。

それが東京海上ホールディングス(8766)です。

地味に見える保険株ですが、調べてみると事業の安定感や海外展開の勢い、そして着実に伸びる配当金。

長期でじっくり資産形成を目指すうえで、まさに縁の下の力持ち的な存在。

この記事では、そんな東京海上HDの事業内容・業績・配当推移・投資魅力を分かりやすくまとめていきます。

東京海上HDとは

東京海上ホールディングス(8766)は、日本を代表する損害保険グループの中核企業です。

創業は1879年(明治12年)。

140年以上にわたり、日本経済の発展とともに歩んできました。

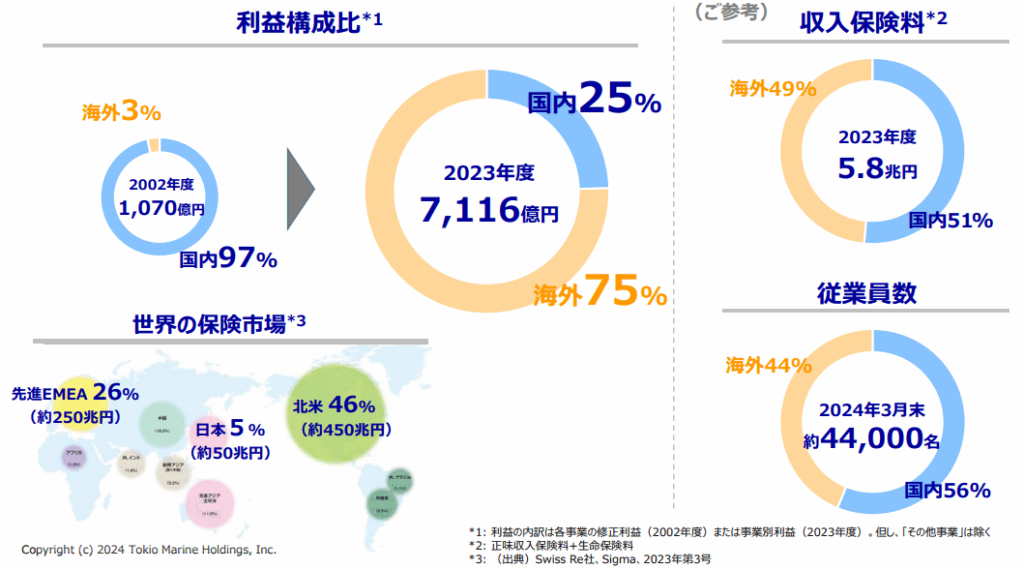

現在では国内にとどまらず、世界57カ国・365社のグループ会社を展開し、利益の約半分を海外で稼ぐグローバル保険グループへと成長しています。

保険というビジネスは、万が一に備えることで人々の暮らしと企業活動を支える社会のインフラです。

東京海上HDはその中でも、堅実な経営とリスクマネジメント力を武器に、安定した収益基盤を築いてきました。

東京海上HDの事業内容:リスクを味方につけた多角的な展開

東京海上HDの基盤は、国内損害保険事業にあります。

主力子会社である東京海上日動火災保険を中心に、自動車保険・火災保険・企業向け賠償責任保険など、幅広い商品を提供。

日常の小さな事故から大規模な自然災害まで、私たちの生活を支える「見えない守り手」として機能しています。

たとえば、2024年の台風シーズンでは、同社の迅速な対応がニュースでも取り上げられました。

こうした対応力の高さは、単なる商品販売ではなく、お客様との信頼関係を築く土台となっています。

2年程前になりますが、私も新車購入の際に、ディーラーの方から対応力の高さが全然違うと聞き、系列の保険に加入。

その後軽微な事故で1度お世話になってしましましたが笑…確かにスピーディーで丁寧な対応でとても助かった思い出があります。

また、国内生命保険事業では東京海上日動あんしん生命が医療保険や年金保険を展開。

老後資金形成や医療保障といった人生100年時代の課題に応えています。

一方、海外保険事業はグループ全体の収益の約75%を占めます。

アメリカのフィラデルフィア・コンソリデイティッドや英国のキルン社などを買収し、57カ国で事業を展開。

利益構成比で国内25%・海外75%と、円安リスクを分散する強みがあります。

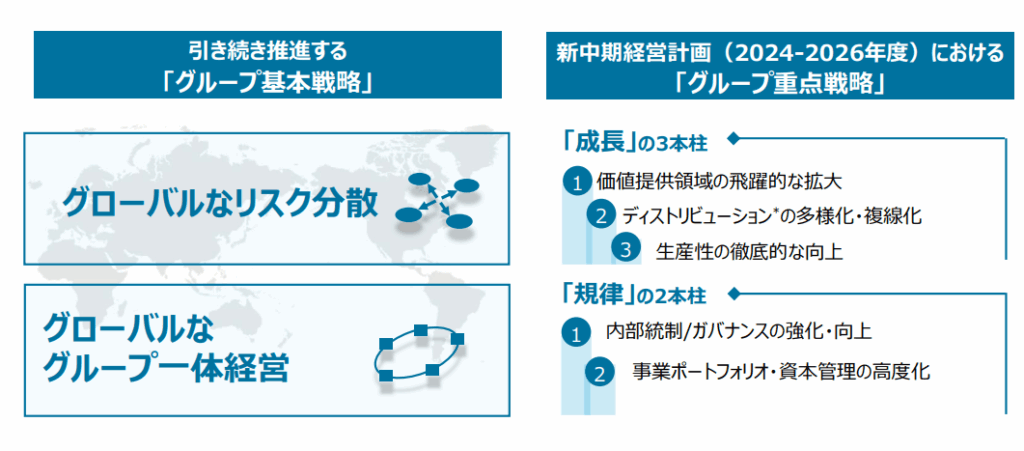

さらに、ブラジルやインドなどの新興国市場にも積極的に進出し、グローバルなリスク分散が進んでいます。

加えて、資産運用や証券サービスなどの金融・一般事業も展開。

保険という守りのビジネスを核に、多角化による成長を実現しています。

2025年3月期決算では、海外事業の貢献により経常利益が前年比10%増を達成。

単なる老舗企業ではなく、時代の変化に柔軟に対応する「進化型企業」といえるでしょう。

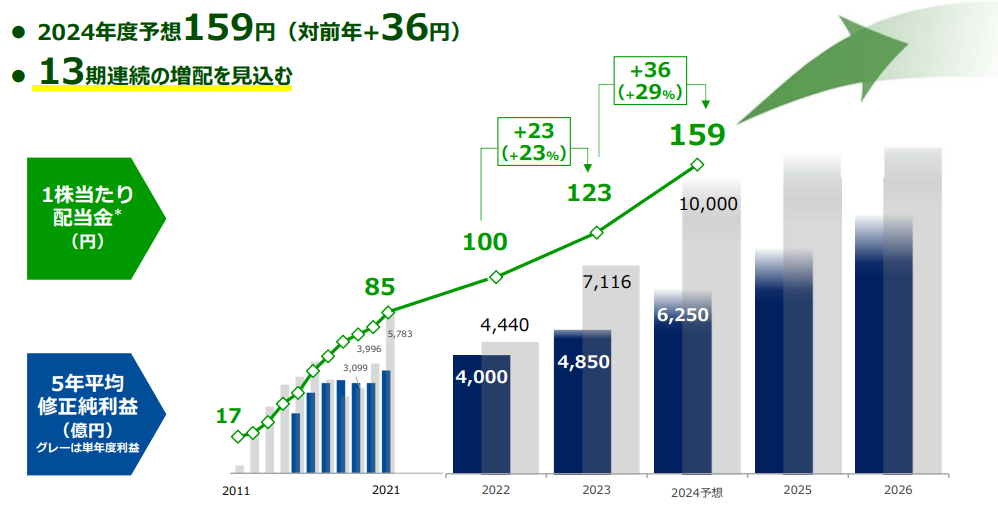

配当金の推移:着実な増配がもたらす複利の力

配当投資を志向する方にとって、東京海上HDの最大の魅力は、安定的かつ継続的な増配実績にあります。

2019年以降、途切れることなく増配を続けており、2026年3月期には6期連続の増配を予定しています。

年間配当額は、この6年間で63円から210円へと約3.3倍に増加。

これは、単なる利益還元ではなく、株主とともに歩む経営を体現した結果です。

また、リーマンショック時にも減配を避けた実績を持ち、長期的な信頼を重視する姿勢がうかがえます。

以下の表は、過去10年間の1株当たり年間配当金の推移です。

東京海上HDがどれほど安定した成長と株主還元を両立してきたかが、数字からも明確に見て取れます。

| 年度 | 中間配当(円) | 期末配当(円) | 年間配当(円) |

|---|---|---|---|

| 2025(予想) | 105.0 | 105.0 | 210 |

| 2024 | 81.0 | 91.0 | 172 |

| 2023 | 60.5 | 62.5 | 123 |

| 2022 | 50.0 | 50.0 | 100 |

| 2021 | 40.0 | 45.0 | 85 |

| 2020 | 33.0 | 33.0 | 67 |

| 2019 | 32.0 | 32.0 | 63 |

| 2018 | 30.0 | 30.0 | 60 |

| 2017 | 27.0 | 27.0 | 53 |

| 2016 | 23.0 | 24.0 | 47 |

2025年3月期には210円(中間105円+期末105円)を計画しています。

配当性向は30%前後で安定しており、無理のない範囲で増配を継続している点も高く評価できます。

2025年10月時点の株価(約6,000円)で計算すると、予想配当利回りは約3.4%。

銀行預金とは比較にならない水準で、しかも増配ペースが加速しているのが魅力です。

銘柄としての強み:割安感と持続可能性の両立

東京海上HDの投資魅力は、財務健全性とバリュエーションのバランスにあります。

2025年10月27日時点の主要指標は以下の通りです。

| 指標 | 数値 | 備考 |

|---|---|---|

| 株価 | 約6,000円 | 東証プライム市場 |

| PER(株価収益率) | 12.2倍 | 妥当かつ割安水準 |

| PBR(株価純資産倍率) | 2.3倍 | 高ROEに裏付けられた評価 |

| 配当利回り | 約3.5% | 安定高配当 |

| ROE(自己資本利益率) | 約20% | 資本効率が極めて高い |

保険業界平均(PER約14倍、PBR約2.5倍)と比べて割安感があり、ROEの高さは同業他社を上回っています。

経常利益率も8%超と高水準です。

さらに、政策保有株式の削減を進め、資本効率を高める経営改革を実施中。

サステナビリティ経営や気候変動対策にも注力し、ESG投資先としての評価も上昇しています。

もちろん、為替変動や金利上昇といったマクロ要因には注意が必要ですが、グローバルにリスクを分散している同社にとって、それはむしろ長期的な機会とも言えます。

なぜ今、東京海上HDなのか:FIREを目指す投資家への提案

投資の世界では、急成長を狙う派手な銘柄が注目されがちです。

しかし、長期的な資産形成を考えるなら、地味でも強い銘柄に目を向けるべきです。

東京海上HDはまさにその代表格。

- 多角化による安定収益

- 着実な増配によるリターンの積み上げ

- 割安かつ高ROEのバリュエーション

これらを兼ね備えた攻守のバランス銘柄です。

まとめ:東京海上HDは“信頼で稼ぐ”優良企業

東京海上HDは、

- 国内外に広がる強固な保険ネットワーク

- 5年以上続く増配実績

- 高ROE・安定した財務基盤

- ESG・グローバル戦略の推進

これらを兼ね備えた、日本株屈指の安定成長株です。

リスクを敵ではなく味方に変えるビジネスモデルこそが、長期投資家に安心を与える最大の理由。

市場の荒波を静かに乗り越えながら、確かなリターンを積み上げていく。

東京海上HDは、そんな堅実な資産形成を志す人にふさわしい一銘柄です。

関連記事