この度、プラネット(2391)から配当金をいただきました。

現在、300株保有しており、配当額は6,600円、税引き後配当金は5,260円となりました。

小さな金額かもしれませんが、FIREを目指す投資家にとっては、配当金を受領するのは、資産形成の喜びを感じられる瞬間でもあります。

特にプラネットのような連続増配を続ける企業の安定性は格別。

そんなプラネットの銘柄分析記事です。

プラネット(2391)とは:日常を支える流通インフラ企業

■ 企業概要と設立の背景

プラネットは1985年に、花王・資生堂・ライオンなどの大手日用品メーカー8社と通信大手インテックの共同出資により設立されました。

当初からメーカーと卸売業者間のデータ交換の効率化を目的としており、現在もそのDNAを活かした事業を展開しています。

主な事業は以下の3本柱です。

- EDI事業(基幹系サービス)

- データベース事業(情報系サービス)

- その他事業(セミナー・コンサルティングなど)

■ EDI事業:業界を支える電子データ交換の基盤

プラネットの中核を担うのがEDI(Electronic Data Interchange)事業です。

これは、メーカー・卸・小売の間で発注書や請求書などを電子的にやり取りする仕組み。

紙の注文書をなくし、リアルタイムでデータを共有することで、「受発注の効率化」「ミス削減」「在庫の最適化」を実現しています。

このEDIはストック型の収益モデルであり、取引件数に応じた利用料が毎月安定的に入ります。

そのため、景気変動に左右されにくく、非常に安定した収益構造を持っています。

2025年7月期の売上高は約31億円規模を維持しており、前年から微増。

堅実な成長を続けています。

■ データベース事業:POSデータを活用した新たな成長軸

もう一つの柱が、POSデータ(販売時点情報)の収集・分析サービスです。

消費財メーカーが「どの商品が・どの地域で・どれくらい売れているのか」を即時に把握できる仕組みを提供しています。

2023年にはTrue Data社と提携し、「POSデータクレンジングサービス」を開始。

散在するデータを整え、AI分析による消費傾向の把握を可能にしました。

これにより、在庫過多の防止や、地域別マーケティングの精度向上が実現しています。

■ その他事業とビジョン「PLANET 2025」

プラネットはEDI・データ活用を軸に、業界向けのセミナーやコンサルティングも実施。

「企業間取引の効率化」と「流通情報の活用推進」を掲げる中立的な立場から、日本の流通インフラを支える存在として信頼を築いています。

私自身が魅力を感じるのは、この企業が「目立たないが欠かせない存在」である点。

派手なIT銘柄に目が行きがちな時代だからこそ、こうした“社会の基盤を支える企業”にこそ長期投資の価値があると感じます。

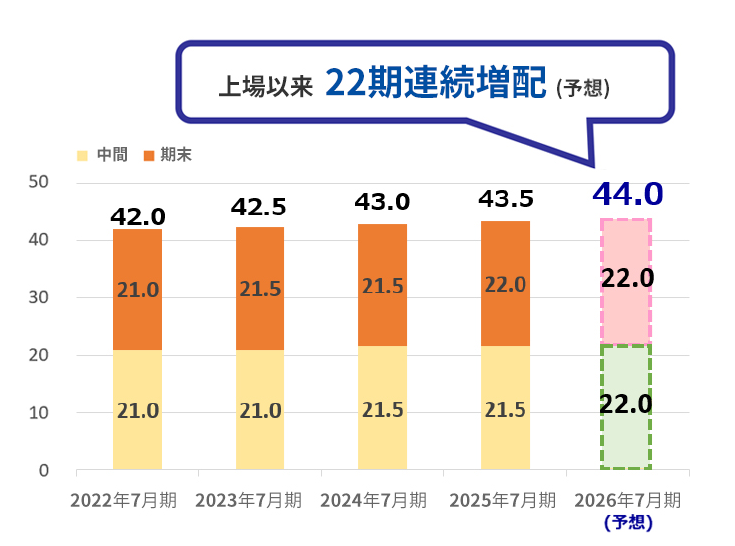

配当金の推移:21年で6.9倍に成長、22期連続増配見通し

配当重視の投資家にとって、プラネットの魅力は圧倒的な連続増配実績です。

2004年から始まった増配は、2025年7月期で21期連続、さらに2026年7月期には22期連続増配(44円)の見通しが示されています。

以下は、過去の配当金推移です。

| 決算期 | 年間配当額(円) |

|---|---|

| 2004/7 | 6.25 |

| 2005/7 | 7.5 |

| 2006/7 | 12.5 |

| 2007/7 | 17.5 |

| 2008/7 | 18.75 |

| 2009/7 | 20 |

| 2010/7 | 27 |

| 2011/7 | 28 |

| 2012/7 | 30 |

| 2013/7 | 34 |

| 2014/7 | 35 |

| 2015/7 | 37 |

| 2016/7 | 38 |

| 2017/7 | 39 |

| 2018/7 | 40 |

| 2019/7 | 40.5 |

| 2020/7 | 41 |

| 2021/7 | 41.5 |

| 2022/7 | 42 |

| 2023/7 | 42.5 |

| 2024/7 | 43 |

| 2025/7(予想) | 43.5 |

21年間のトータルでは、初期の6.25円から約6.9倍(+596%)に拡大しています。

ストック収益による安定的なキャッシュフローが、この継続的な配当成長を支えています。

配当性向は60%前後で健全な範囲にあり、今後も増配余地を残しています。

FIREを目指す投資家にとって、こうした「ゆっくり増える安定配当」は強力な味方です。

毎年少しずつ増える配当が、複利で資産を押し上げていく過程こそが、“時間を味方にする投資”の醍醐味といえるでしょう。

(プラネット公式より画像引用)

現在の株価指標(2025年10月25日時点)

| 指標 | 数値 | コメント |

|---|---|---|

| 株価 | 約1,246円 | 小型株としては安定推移 |

| PER | 約20倍 | 連続増配を考慮すれば妥当 |

| PBR | 約1.5倍 | 純資産に対して適正水準 |

| 配当利回り | 約3.5% | プライム市場平均を上回る高水準 |

| 自己資本比率 | 約80% | 極めて健全な財務体質 |

| 時価総額 | 約82億円 | 小型ながら堅実 |

PERは市場平均よりやや高いものの、22期連続増配というブランド価値を考慮すれば納得の水準です。

利回り3.5%は高配当株として十分魅力的で、株主優待がなくとも配当一本でリターンを得られるシンプルさは好印象です。

銘柄としての強み:安定と成長を両立するビジネスモデル

① 景気に強いストック型収益

日用品や化粧品など、生活必需品の流通を支えるため、景気後退局面でも需要が落ちにくい構造。

2024年の消費低迷期でも売上は横ばいを維持しました。

② 高い参入障壁

EDIは取引先全体で標準化される必要があるため、新規参入が極めて難しく、プラネットが築いた業界インフラ的地位が競争優位性を確保しています。

③ データ活用による成長余地

True Data社との提携を皮切りに、AI・データ分析領域への拡張が進行中。

これにより、2026年期の経常利益は前期比1.4%増の6億円を見込んでいます。

投資家から見た魅力:静かに積み上げる“複利の力”

プラネットのような企業を保有する魅力は、精神的な安定にもあります。

ハイテク株のように一夜で株価が上下することはなく、毎年少しずつ増える配当が、投資のモチベーションを長期的に支えます。

「急成長ではなく、着実な歩み」、FIREを志す投資家にとって大切なスタイルの一つですね。

まとめ:プラネット(2391)は“静かな優良株”の代表格

プラネットは、流通インフラを支える堅実なビジネスモデルと、22期連続増配という確かな実績を両立させた、長期保有にふさわしい銘柄です。

- 安定したキャッシュフロー

- 業界トップクラスの信頼性

- 株主還元への強い姿勢

これらが揃った同社は、FIREを目指す投資家にとって、「守りながら増やす」ポートフォリオの中核となり得ます。