2024年の日本人の平均寿命は、男性が81.09歳、女性が87.13歳。(引用:生命保険文化センター)

平均寿命は鈍化傾向にあるものの、長期的には今後も伸びていくと見られています。

その分、老後の生活期間も長くなり、「お金の備え」が重要になってきます。

「老後2,000万円問題」という言葉を聞いたことがある人は多いでしょう。

しかし、この金額は今の物価で計算した場合です。

将来の物価上昇(インフレ)を考えると、必要資金はもっと増えます。

この記事では、年齢別・インフレ率別のシナリオで必要資金をシミュレーションし、その上で現実的なインフレ対策を考えていきます。

インフレシミュレーション

前提

現在の老後資金目標:2,000万円(65歳時点)

現在の年齢:40歳(25年後)、30歳(35年後)

計算式は以下の通り。

将来必要額=2,000万×(1+年率インフレ率)年数将来必要額 = 2,000万 × (1 + 年率インフレ率)^{年数}将来必要額=2,000万×(1+年率インフレ率)年数

それでは、インフレ率別シナリオの結果を見てみましょう。

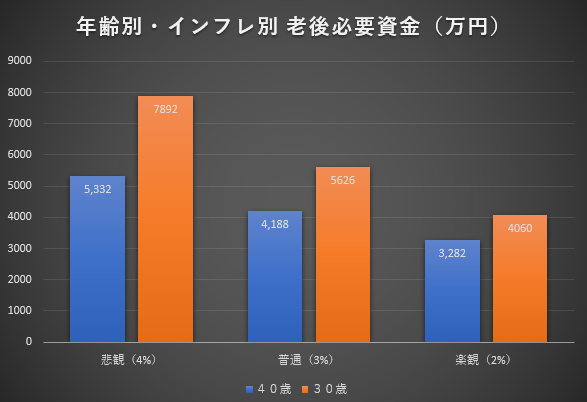

インフレ率別シナリオ

| 年齢 | 悲観 😟(4%) | 普通 😐(3%) | 楽観 😃(2%) |

|---|---|---|---|

| 40歳 | 5,332万 | 4,188万 | 3,282万 |

| 30歳 | 7,892万 | 5,626万 | 4,060万 |

- 😟 悲観:物価上昇が大きく、老後資金不足リスクが高い

- 😐 普通:平均的なシナリオ

- 😃 楽観:物価上昇が抑えられ、必要資金は少なめ

悲観シナリオでは、30歳の方は約8000万、40歳の方でも約5500万となりました。

2000万円問題とは?と言いたくようなりますが、インフレを考慮すると、今の2000万円は少なくともおよそ3000万円という試算になります。(楽観シナリオの場合)

このようにインフレを考慮したシミュレーションを見ると、老後資金は想像以上に大きく変化します。

現役世代にとって、2,000万円だけでは安心できないことは明確。

年齢やインフレ率によっては、30~40歳世代では4,000~7,800万円も準備する必要があるのですから、長期的な視野でFIREを計画するにあたって、必ず加味しておきたい要素です。(とはいっても、必要な資金は人によりけりですから、一概には言えません。)

インフレ対策の基本

1. 株式・インデックス投資

長期的に株式やインデックスファンドを保有することは、インフレ以上のリターンを目指す上で有効な手段です。

企業の売上や利益は物価上昇に応じて増えることが多いため、株価や配当も上昇する可能性があります。

これにより、将来の生活費のインフレリスクに備えやすくなります。

2. 不動産

不動産投資もインフレ対策のひとつです。

賃貸物件であれば、家賃収入が物価に応じて上がることがあり、土地や建物の価値も長期的には上昇する可能性があります。

ただし、現物不動産は流動性が低く、管理費や修繕費、空室リスクなども考慮する必要があります。

手軽に始めたい場合は、REIT(不動産投資信託)を活用すれば、流動性を確保しながらインフレヘッジを行うことができます。

3. 物価連動型資産

物価連動国債のような資産は、元本や利息が物価に応じて調整されるため、インフレ時の資産価値を守る手段として有効です。

また、iDeCoやつみたてNISAを活用して、インフレに強い資産に分散投資することで、長期的な資産形成を安定させることができます。

4. コモディティ(商品)

金や原油、農産物などのコモディティは、インフレに強い資産として知られています。

株式や債券と値動きが異なるため、ポートフォリオの一部として組み入れることで、資産全体の分散効果を高めることができます。

特に長期的なインフレに備える際には、有効な選択肢のひとつですね。

5. 現金だけに頼らない

現金はインフレ時に価値が目減りするため、銀行預金だけで資産を保有するのはリスクがあります。

インフレを意識して資産を運用することで、将来の生活費や老後資金の価値を守ることが重要です。

現金は生活費の一部として必要最小限に留め、残りは運用に回すのが望ましいでしょう。

6. 節約とライフプランの見直し

インフレに備えるには、支出の管理も欠かせません。

固定費を見直して無駄を減らすことで、将来の資金不足リスクを下げることができます。

また、結婚や子育て、住宅購入などのライフイベントに合わせて必要資金を再計算し、適切な資産形成計画を立てることも重要です。

まとめ

老後資金の2,000万円はあくまで現時点の物価で計算した目安に過ぎません。

将来の物価上昇を考慮すると、30~40歳世代ではさらに多くの資金を準備しておく必要があります。

シナリオ別に考えると、40歳の場合は3,282万~5,332万、30歳の場合は4,060万~7,892万と、必要額には大きな幅が出ることがわかります。

こうしたリスクに備えるためには、株式や不動産、物価連動型資産、コモディティ、そして節約などを組み合わせたインフレ対策が基本です

早めにシミュレーションを行い、計画を具体的な行動に落とし込むことが、将来の資金不足を防ぐ安全策となります。

関連記事