投資家として改めて見直す三菱UFJフィナンシャル・グループ(MUFG)の魅力

投資を始めて10年以上になりますが、FIREを目指すようになってからは、安定した配当と長期的な成長性を両立できる銘柄を重視するようになりました。

MUFGの株もそのひとつで、現在200株を長期保有中です。

メガバンクの代表格として知られるMUFGは、2025年11月現在、金利上昇の追い風を受けて株価が堅調に推移しています。

さらに、株主還元策の強化や配当方針の進化も進んでおり、長期投資の観点からその魅力が一段と増していると感じます。

今回は、そんなMUFGの強みを最新データに基づいて深掘りしてみます。

金利上昇の恩恵:2022年末からの株価回復とその背景

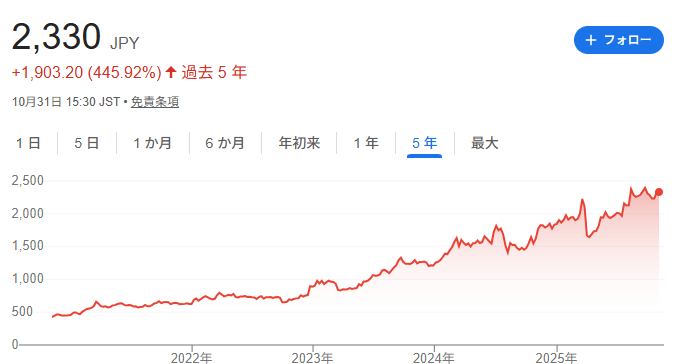

振り返ってみると、MUFGの株価は2022年末を転機に、着実な上昇軌道を辿っています。

当時、日銀の金融政策転換が囁かれ始め、金利上昇の機運が高まったのがきっかけです。

株価回復の実態

2022年12月の終値は約1,000円台だったものが、2025年11月1日時点で約2,330円に上昇。

約2.3倍近い水準に達しており、これは同時期の日経平均株価の上昇(約2倍)を上回ります。

銀行業における構造的な追い風

低金利が長引いた日本では、預金と貸出の利ざや(スプレッド)が圧縮され、収益を蝕んできました。

しかし、金利が上昇すれば貸出金利の引き上げ余地が生まれ、運用益も増加します。

実際、MUFGの2025年3月期決算では、業務純益が前年比20%以上の伸びを記録し、純利益は1兆8,600億円と過去最高を更新しました。

日銀の利上げサイクルが本格化する中、このトレンドは今後も続きそうです。

累進配当導入がもたらした投資家心理の変化

株価の上昇ペースが加速したのは、2025年5月の「累進配当」導入発表が大きいです。

減配を避けつつ、業績に応じて配当を増やす方針を明確化したことで、投資家心理を一気に刺激しました。

この政策は単なる配当増額ではなく、株主還元の持続可能性を約束するもので、長期投資家にとっては心強いシグナルです。

堅実な財務基盤:メガバンクならではのスケールメリット

MUFGの魅力は、数字に表れる財務の安定性にもあります。

2025年3月期の連結純利益1兆8,600億円は、グループ全体の強靭さを物語っています。

健全な財務体質とグローバル展開

総資産は約400兆円を超え、自己資本比率は約5%。

自己資本比率5%という数値は、一般企業の基準で見るとやや低く感じられます。

しかし、銀行の場合は事情が異なります。

金融機関の健全性は、単純な自己資本比率よりも、国際的な自己資本規制(バーゼルⅢ)に基づく「自己資本比率(BIS規制比率)」で評価されるのが一般的です。

三菱UFJフィナンシャル・グループ(MUFG)は、この国際基準であるCET1比率(普通株式等ティア1比率)でも約12〜13%を維持しており、金融庁が定める基準値(8%以上)を大きく上回っており、MUFGの資本基盤は世界的に見ても十分に健全な水準にあるといえます。

また、海外事業は全体の3割近くを占め、リスク分散にも成功。

アジアや米国での展開が、収益の安定化に寄与しています。

デジタル化による効率化と成長余地

MUFGはAIを活用した融資審査や、ブロックチェーンによる国際送金の効率化を推進。

短期的なコスト増を伴うものの、長期的には収益源の多様化に寄与し、FIRE志向の投資家にとって理想的な「安定成長株」といえます。

最新決算から見るMUFGの「現在地」

2026年3月期第1四半期決算によると、MUFGは以下のような業績を発表しています。

| 指標 | 実績(前年同期比) |

|---|---|

| 経常収益 | 3兆2,539億円(▲7.7%) |

| 経常利益 | 7,085億円(▲3.4%) |

| 四半期純利益 | 5,460億円(▲1.8%) |

| 総資産 | 401兆410億円(▲2.9%) |

| 貸出金 | 122兆6,718億円(+1.0%) |

| 自己資本比率 | 5.0%(横ばい) |

経常収益は資金運用収益の減少によりやや減少しましたが、役務取引等収益(手数料収入)は増加傾向。

また営業経費が5.7%減少しており、デジタル化による効率化が確実に成果を出し始めています。

貸出金が増加している点からも、実体経済への融資活動が堅調に推移していることが分かります。

通期では 純利益2兆円の達成を目標 としており、これは据え置かれています。

財務分析:収益性・安定性・成長性の3拍子

〈収益性〉

まず収益性の面では、純利益率とROE(自己資本利益率)がともに前年同期比で改善しており、特にROEは 9.29% に達しました。

これは一般的に望ましいとされる8〜10%の水準であり、資本を効率的に活用して利益を生み出していることを示しています。

また、EPS(1株当たり利益)も拡大基調を維持しており、収益力の底上げが続いています。

〈安定性〉

次に安定性について見ると、自己資本比率は5.0%とやや低めながら、メガバンクとしては十分に安定した水準を維持しています。

有利子負債の水準にも大きな変化はなく、堅実なリスク管理が機能しているといえます。

さらに、EPSの変動幅が縮小傾向にあることから、利益の安定性が高まっている点も見逃せません。

〈成長性〉

売上高(経常収益)は長期的に増加傾向が続いており、EPSも前年同期比で順調に伸びを維持しています。

直近12四半期では業績の改善トレンドが継続しており、中長期的にも成長余地の大きい企業と言えるでしょう。

配当の魅力:累進政策がもたらす安定収入源

MUFGが長期投資家から注目を集める最大の理由の一つが、2025年5月に導入された「累進配当方針」 です。

これは「減配を避けつつ、業績に応じて配当を増やす」という明確な約束。

従来の増配方針を「減配回避+業績連動増配」に進化させたことで、より安心して保有できるようになっています。

過去5年間の配当推移

| 決算期 | 年間配当額(円) | 前年比増減 |

|---|---|---|

| 2021年3月期 | 25 | - |

| 2022年3月期 | 28 | +3 |

| 2023年3月期 | 32 | +4 |

| 2024年3月期 | 41 | +9 |

| 2025年3月期 | 64 | +23 |

| 2026年3月期(予想) | 70 | +6 |

安定した増配が続いています。2025年に大幅に増配しました。

将来展望:グローバル展開とサステナビリティの視点から

MUFGは、海外事業とESG投資を軸に持続的成長を目指しています。

米国Union Bank統合の進展や、アジアでのグリーン融資拡大がその一例です。

リスクと安定性のバランス

金利の急変動や地政学リスクなどの懸念はありますが、MUFGのリスク管理体制は業界屈指。

信用コストも低水準を維持しており、長期保有の安心感があります。

金利上昇の今後の可能性:MUFGにとっての追い風

現在、日銀は長年の低金利政策から徐々に金融政策の転換を検討しており、長期金利は緩やかに上昇傾向にあります。

今後の金利動向には以下のようなポイントが考えられます。

- インフレ圧力の継続

物価上昇が続く場合、日銀は金利を引き上げる余地があります。銀行にとっては貸出金利の引き上げ機会となり、利ざや拡大につながります。 - 海外金利との連動

米国や欧州で金利が高水準にある場合、円金利も追随する可能性があります。特に米ドル建て資産や海外事業の収益にプラス影響を与えます。 - 経済情勢に応じた慎重な調整

短期的に急激な利上げは期待しにくいものの、長期的には徐々に金利が上昇するシナリオは現実的です。

MUFGは金利上昇局面で収益性が高まる構造を持つため、今後の金融環境の変化は投資家にとって追い風といえます。

金利が緩やかに上昇すれば、貸出利ざやや運用収益の増加が期待でき、長期保有による資産形成効果もさらに高まるでしょう。

まとめ:MUFGはまだまだ投資の宝庫

金利上昇の追い風、堅実な財務基盤、魅力的な配当、そしてグローバルでの成長ポテンシャル。

これらを兼ね備えたMUFGは、ポートフォリオの中核として安心して組み込める銘柄です。

現在の指標(PER13.2倍・PBR1.32倍・配当利回り3.02%)は、手の届く堅実な水準であり、長期的な資産形成に適しています。

短期的な株価の変動に惑わされることなく、5年後、10年後の自分の資産をイメージしながら保有を続けたい銘柄といえるでしょう。

関連記事

金利正常化により銀行株の躍進が進んでいます。