ここ最近、「金融所得課税30%」という言葉を目にする機会が増えました。

今後の展望や真偽のほどは分かりませんが、平凡なサラリーマン投資家(私のことです。)としては、最悪のパターンも想定しておかなければなりません。

そもそも金融所得課税とは、株式の配当や売却益、投資信託の分配金など、金融商品から得られる所得に課される税金のことを指します。

現在は原則20%ですが、今後30%に引き上げられる可能性も議論されているとかいないとか…。

ともかく現行は20%ですので、一見「10%の差」と思えるかもしれませんが、長期投資の世界では複利効果に直結するため、手取りの減少が資産形成に大きく影響します。

そこで今回は、年間50万円〜500万円の金融所得を前提に、複利3%・5%・7%で長期運用した場合の資産推移をシミュレーションし、課税率が20%から30%に上がった場合の影響を具体的に見ていきたいと思います。

なぜ複利3%、5%、7%なのか

今回のシミュレーションでは、3つの利回りを設定しています。

まず、複利3%は比較的低リスクの運用を想定しており、国内債券や安定型投資信託など、価格変動が少ない商品での運用をイメージしています。

次に、複利5%は一般的な株式中心のバランス型運用でよく使われる標準的な利回りです。

そして、複利7%は高リスク・高リターンの株式やETF中心の運用を想定しており、過去の長期平均利回りを参考にしています。

この3段階の利回りを比較することで、低リスクから高リスクまで幅広く資産形成への課税影響を可視化できます。

シミュレーション条件

○年間金融所得

ケースA:50万円

ケースB:100万円

ケースC:300万円

ケースD:400万円

ケースE:500万円

○運用期間

30年

○再投資前提(複利運用)

○課税

現行:20%

想定:30%

それではシミュレーション結果を見てみましょう。

1. 単年度での手取り比較

| ケース | 年間金融所得 | 現行20%手取り | 30%課税手取り | 差額 |

|---|---|---|---|---|

| A | 50万円 | 約39.8万円 | 約35万円 | 4.8万円 |

| B | 100万円 | 約79.7万円 | 約70万円 | 9.7万円 |

| C | 300万円 | 約239万円 | 約210万円 | 29万円 |

| D | 400万円 | 約319万円 | 約280万円 | 39万円 |

| E | 500万円 | 約398万円 | 約350万円 | 48万円 |

この単年度の表を見ると、年間50万円の金融所得であっても、手取りは約5万円減少。

金融所得が増えるにつれて、ケースCでは年間29万円、ケースEでは48万円も手取りが減り、単年度でも無視できない影響が出ています。

短期では「差は小さい」と思いがちですが、複利で再投資すると長期ではこの差が雪だるま式に大きく膨らむことになります。

2. 複利3%運用での30年資産比較

| ケース | 現行20%課税後資産 | 30%課税後資産 | 差額 |

|---|---|---|---|

| A 50万円 | 約2,382万円 | 約2,144万円 | 238万円 |

| B 100万円 | 約4,797万円 | 約4,313万円 | 484万円 |

| C 300万円 | 約14,390万円 | 約12,938万円 | 1,452万円 |

| D 400万円 | 約19,187万円 | 約17,251万円 | 1,936万円 |

| E 500万円 | 約23,984万円 | 約21,563万円 | 2,421万円 |

複利3%で30年間運用した場合、単年度では小さく見えた手取りの差も、長期では大きな差になっています。

ケースAの50万円でも238万円の差が生まれ、ケースEの500万円になると2,400万円以上の差になります。

低リスク運用でも、長期で見ると課税差の影響は決して無視できません。

3. 複利5%運用での30年資産比較

| ケース | 現行20%課税後資産 | 30%課税後資産 | 差額 |

|---|---|---|---|

| A 50万円 | 約3,402万円 | 約3,042万円 | 360万円 |

| B 100万円 | 約6,803万円 | 約6,085万円 | 718万円 |

| C 300万円 | 約20,409万円 | 約18,255万円 | 2,154万円 |

| D 400万円 | 約27,212万円 | 約24,340万円 | 2,872万円 |

| E 500万円 | 約34,015万円 | 約30,425万円 | 3,590万円 |

複利5%の運用では、標準的な株式中心の運用を想定しています。

ケースBの100万円でも30年間で約718万円、ケースEでは約3,600万円の差が生じ、課税率が上がると資産形成に大きな影響があることがはっきりと分かります。

利回りが上がるほど、課税の影響は指数的に膨らむため注意が必要です。

4. 複利7%運用での30年資産比較

| ケース | 現行20%課税後資産 | 30%課税後資産 | 差額 |

|---|---|---|---|

| A 50万円 | 約4,547万円 | 約4,106万円 | 441万円 |

| B 100万円 | 約9,094万円 | 約8,211万円 | 883万円 |

| C 300万円 | 約27,281万円 | 約24,633万円 | 2,648万円 |

| D 400万円 | 約36,375万円 | 約32,844万円 | 3,531万円 |

| E 500万円 | 約45,469万円 | 約41,055万円 | 4,414万円 |

複利7%の高リスク・高リターン運用では、課税差の影響がさらに拡大します。

ケースAでも30年間で約441万円の差が生じ、ケースEでは4,400万円以上の差になります。

単年度では小さく見えた課税差が、長期運用では資産形成に非常に大きな影響を与えることが分かります。

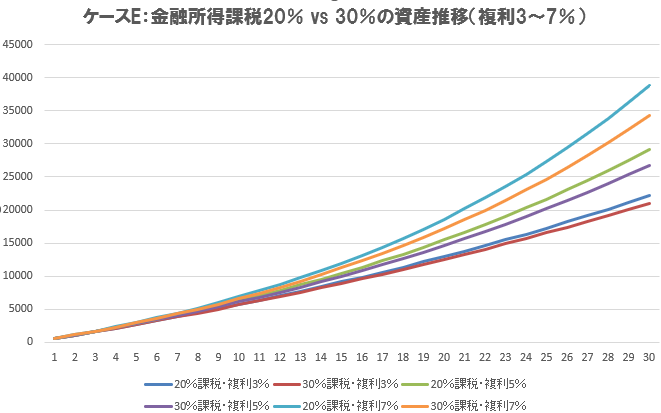

ケースE:年間金融所得500万円の場合の資産推移

表の概算値と計算方法や端数処理の違いにより、数値が若干異なります。

横軸は年数、縦軸は資産額(万円)です。

長期で見ると課税30%の影響は無視できない影響となっています。(当たり前ですが…。)

特にケースEのような高額金融所得では、複利効果の大きさもあって、数千万円単位で資産に差が生まれていきます。

5. 長期視点で見えることと対策

正直なところ、30年も経てば経済環境や税制、生活状況など何もかもが変わっていると思います。

このため、このシミュレーションを行うこと自体にどれほど意味があるかは分かりませんが、一つの参考として資産形成のイメージを掴むための試算として行いました。

今回のシミュレーションから分かるのは、複利効果の大きい高利回り運用ほど課税差の影響も大きくなるということです。

単年度では小さく見える手取りの差でも、長期では数百万円から数千万円の差となり、資産形成の結果に大きく影響します。

こうした状況に備えるためには、NISAやiDeCoをフル活用して非課税枠で運用することが有効です。

また、再投資戦略も見直し、課税口座と非課税口座のバランスを調整することで、課税による資産減少の影響を抑えることができます。

長期的な資産形成を考えるなら、こうした複数の対策を組み合わせて戦略的に運用することが重要です。

単年度では小さく見える手取りの差でも、長期では数百万円から数千万円の差となり、資産形成の結果に大きく影響します。

NISAやiDeCo、税額控除制度などを活用して課税の影響を軽減することが、(サラリーマン)投資家にとって重要な戦略となります。

…最後に一言、言わせてください。

30%。ダメ。ゼッタイ!

コントロールできない未来よりも、できることを(淡々と配当金を増やすこと)着々とやっていきたいですね。

次期総裁選の動きは投資家にとって要チェックです。

非課税を最大限使う価値が今後一層高まりそうです。