「高配当ETFにまとまった資金を投資したら、将来どれくらいの配当収入が得られるのか。」

これは長期高配当投資を考える人なら、一度は気になるテーマだと思います。

そこで今回は、米国の人気高配当ETF HDV(iシェアーズ・コア米国高配当ETF) に1,000万円を投資した場合をシミュレーションしてみました。

条件は、初年度利回り3.4%、年平均増配率3% という保守的な想定です。

この前提で、10年後・20年後・30年後の年間配当金と累計配当金 を算出しています。

HDVとは?

iシェアーズ・コア 米国高配当株 ETF(HDV)は、世界最大級の資産運用会社ブラックロックが運用する米国高配当ETF。

エネルギー、生活必需品、ヘルスケアといった景気に左右されにくいセクターを中心に構成されており、安定した配当収入を狙いたい投資家にとって魅力的な選択肢となっています。

- 運用会社:ブラックロック

- 設定日:2011年3月

- 経費率:0.08%(非常に低コスト)

- 主な組入銘柄:エクソンモービル、ジョンソン&ジョンソン、シェブロン、ベライゾン など81銘柄

HDVの魅力

1. 安定感のあるセクター構成

HDVは、構成銘柄の多くをエネルギー・生活必需品・ヘルスケアといったディフェンシブセクターに置いています。

これらは景気後退期にも需要が底堅く、不況期でも比較的安定した収益をあげやすい特徴があります。

エネルギーは生活と産業の基盤であり、生活必需品は日常的に消費され、ヘルスケアは高齢化によって長期的な需要増加が見込まれます。

こうした安定業種を中心に構成しているため、投資家は長期的に安定した配当収入を得やすくなります。

2. 3〜4%前後の高い配当利回り

HDVの配当利回りは長期的に3〜4%前後を維持しています。

S&P500など米国市場全体の平均配当利回りが1.5%程度であることを考えると、その高さが際立ちます。

配当収入が毎年安定的に得られるため、FIREを目指す人やインカムゲイン重視の投資家にとって大きな魅力です。

株価変動に振り回されず、四半期ごとに分配金を受け取れる点は精神的な安心感にもつながります。

3. 増配基調&ドル建て配当

HDVは年ごとに配当金の増減はあるものの、長期的にはおおむね増配傾向を示しています。

組入銘柄の多くが優良大型株であるため、企業の収益成長に伴い配当も増える可能性が高いのです。

さらに、HDVの配当はドル建てで支払われるため、円安局面では為替差益が上乗せされ、円ベースでの受取額が増えるメリットもあります。

資産の一部をドルで持つことは、円だけに依存しない分散投資の観点からも重要です。

4. 低コスト(経費率0.08%)

長期投資において軽視できないのが運用コストです。

HDVの経費率はわずか0.08%と、非常に低コスト。

例えば100万円を投資しても年間コストは800円程度にすぎません。

この低コストのおかげで、複利効果を削がれにくく、長期的な資産形成に非常に有利です。

高配当ETFを長期保有する場合、経費率の差が将来のリターンに大きな差を生むため、低コストのHDVは長期投資向きといえるでしょう。

HDV 主な構成銘柄(2025年9月時点)

| 順位 | ティッカー | 銘柄名 | 構成割合 |

|---|---|---|---|

| 1 | XOM | エクソン・モービル | 8.70% |

| 2 | JNJ | ジョンソン&ジョンソン | 6.64% |

| 3 | ABBV | アッヴィ | 5.97% |

| 4 | CVX | シェブロン | 5.87% |

| 5 | HD | ホーム・デポ | 4.78% |

| 6 | MRK | メルク | 4.04% |

| 7 | PEP | ペプシコ | 3.96% |

| 8 | T | AT&T | 3.88% |

| 9 | MO | アルトリア・グループ | 3.65% |

| 10 | PM | フィリップ・モリス | 3.61% |

上位にはエネルギー・ヘルスケア・生活必需品といったディフェンシブセクターが並んでおり、景気変動に強いポートフォリオ構成となっています。

高配当かつ財務基盤の安定した企業群に分散投資できる点が、HDVの大きな魅力です。

HDVの株価チャート

力強い右肩上がりで株価は120ドルを超えました。

配当を受け取りながら株価の成長も期待できる点がHDVの強みです。

(コロナショックで買っておきたかった…。)

シミュレーションの前提条件

今回のシミュレーションの前提条件は以下の通り。

このシミュレーションでは、初年度利回り3.4%、年平均増配率3%と保守的に見積もった数値で計算しています。

あえて保守的に設定することで、より現実的な将来像を示しつつ、実際には上振れする可能性もある点を考慮しています。

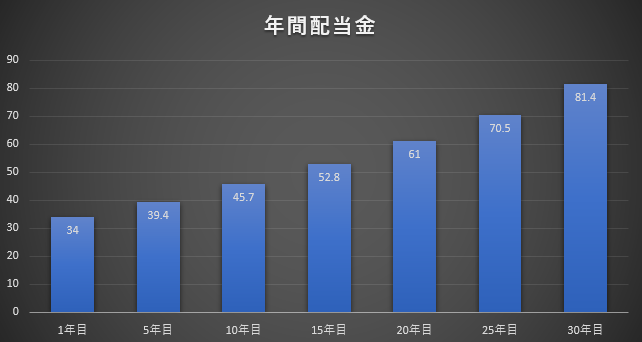

HDV 配当シミュレーション結果(1,000万円投資・再投資なし)

まずは、視覚的に分かりやすい棒グラフで結果を確認しましょう。

配当金の増え方や長期的な成長イメージが一目で把握できますね。

30年目で80万円を超えました。

では、実際の数字を見ていきましょう。

年3%増配(再投資なし)シミュレーション

| 経過年数 | 年間配当金 | 累計配当金 |

|---|---|---|

| 1年目 | 34.0万円 | 34.0万円 |

| 5年目 | 39.4万円 | 189万円 |

| 10年目 | 45.7万円 | 408万円 |

| 15年目 | 52.8万円 | 677万円 |

| 20年目 | 61.0万円 | 993万円 |

| 25年目 | 70.5万円 | 1,344万円 |

| 30年目 | 81.4万円 | 1,960万円 |

保守的なシミュレーションであっても、再投資なしで30年後には、年間配当金が80万円超え。

月平均7万円弱に匹敵します。累計でも2,000万円弱の配当金を受け取れる計算になりました。

増配率をあえて保守的に見積もった想定でも、時間 × 増配率の効果によって、配当が雪だるま式に膨らんでいく様子がよく分かります。

増配率が変わった場合の比較

増配率をさらに保守的にした場合と、上振れした場合の増配率を維持した場合を比較しました。

- 年2%の増配 → 30年後の年間配当金は約 70万円、累計は約 1,800万円

- 年7%の増配 → 30年後の年間配当金は約 200万円、累計は約 3,600万円

超保守的な 年3%増配 のケースでも、年間配当金は 70万円に到達。

購入時の投資額に対する利回り換算では 約7% となり、将来的には高利回りETFに匹敵する水準になります。

一方、上振れを期待して 年7%増配 を維持できるとなると、年間配当金は 200万円に膨れ上がり、配当収入はまさに「雪だるま式」に増えていくことが分かります。

配当再投資をした場合

さらに、配当をそのまま再投資に回した場合のシミュレーションです(増配率3%ケース)。

配当再投資あり(10・20・30年目)のシミュレーション

| 経過年数 | 年間配当金 | 累計配当金 |

|---|---|---|

| 10年目 | 49.8万円 | 約482万円 |

| 20年目 | 73.2万円 | 約1,244万円 |

| 30年目 | 107.6万円 | 約2,479万円 |

10年目では年間配当 約50万円、累計 約480万円、20年目では年間配当 約73万円、累計 約1,240万円、30年目には年間配当 約108万円、累計 約2,480万円となりました。

配当を再投資することで、累計・年間配当ともに再投資なしより大幅に増加します。

配当再投資は、長期投資における最大の武器です。再投資によって元本が拡大し、その翌年以降の配当も大きくなるため、10年・20年・30年と時間が経つほどに差が開いていきます。

まとめ

HDVは「長期で持ち続けるほど配当が伸びる」のが魅力で、できるだけ早い時期に買っておきたいFIRE向けの銘柄です。

早い時期に1,000万円を投資すれば、数十年後には配当収入が生活を支える規模になる可能性があります。

ただし、注意点もあります。

- 為替リスク(円高になると配当は目減り)

- 米国市場・特定セクターへの依存度が高い

- 今後も過去と同じ増配率が続くとは限らない

それでもHDVは、増配の力で将来の配当を伸ばしたい人に適したETFです。

長期で保有し、ポートフォリオの柱に据える価値があります。

私自身もHDVをポートフォリオの主力銘柄として長期保有中。

様子を見守りながら、場合によっては買い増しを検討しています。

関連記事

VYM版のシミュレーションです。HDVもVYMもどちらも優秀ですが、やはり増配率の差が将来的には大きな差となります。

配当金を築く4つの原則を整理しています。

月10万円の配当金を実現するポートフォリオの作り方を提案しています。