iDeCo(個人型確定拠出年金)は、自分で掛金を拠出して運用する私的年金制度です。

60歳以降に資産を受け取れるのですが、「どうやって受け取るのがいいんだ?」と迷う方も多いのではないでしょうか。

実は、受け取り方やタイミングによって、税金や節税効果が大きく変わります。

本記事では、一時金・年金・併用の特徴や、受給開始時期を調整することで節税につなげる具体的な方法を、シミュレーションを交えて解説していきます。

1. iDeCoの受け取り方法と税金の種類

iDeCoの受け取り方は大きく3つで、それぞれ税金の種類が異なります。

| 受け取り方 | 税金の種類 |

|---|---|

| 年金として受け取る | 雑所得 |

| 一時金として受け取る | 退職所得 |

| 年金+一時金の併用 | 雑所得+退職所得 |

年金で受け取るなら雑所得扱い、一時金で受け取るなら退職所得扱いとなります。

2. 一時金で受け取る場合の税金

iDeCo資産を一括で受け取る方法です。税制上は退職所得扱いとなり、退職所得控除を利用できます。

退職所得控除の計算

- iDeCo加入年数20年以下:40万円 × 年数

- iDeCo加入年数20年超:800万円 + 70万円 × (年数 − 20)

課税退職所得の計算

退職所得 = (一時金受取額 − 退職所得控除) × 1/2

例:加入年数25年・資産2,000万円の場合

退職所得控除 = 800万 + 70万 × (25−20) = 1,150万

課税対象 = (2,000万 − 1,150万) × 1/2 = 425万

この425万円が「課税退職所得」となり、退職所得課税表に基づいて税率が適用されます。

税額の計算

- 所得税+復興特別所得税

所得税 = 425万 × 20% − 42.75万 ≒ 42.25万 復興特別所得税 = 42.25万 × 2.1% ≒ 0.89万 合計 ≒ 43.1万- 住民税(課税退職所得に対して概算10%)

425万 × 10% ≒ 42.5万- 所得税+復興特別所得税+住民税の合計

43.1万 + 42.5万 ≒ 85.6万 → 「約85万円」

※退職所得には、住んでいる自治体の住民税率や社会保険料控除によって変動する可能性があります。

退職所得課税の早見表(課税退職所得)

| 課税退職所得 | 税率 | 控除額 | 復興特別所得税率 |

|---|---|---|---|

| ~195万円 | 5% | 0円 | 2.1% |

| 195万~330万 | 10% | 97,500円 | 2.1% |

| 330万~695万 | 20% | 427,500円 | 2.1% |

| 695万~900万 | 23% | 636,000円 | 2.1% |

| 900万~1,800万 | 33% | 1,536,000円 | 2.1% |

| 1,800万~4,000万 | 40% | 2,796,000円 | 2.1% |

| 4,000万~ | 45% | 4,796,000円 | 2.1% |

注意点

- 退職金が多い場合、一時金でiDeCoを受け取ると課税所得が増える可能性があります。

- 退職金との受取間隔によって退職所得控除が減額される「5年ルール」「10年ルール」に注意が必要です。

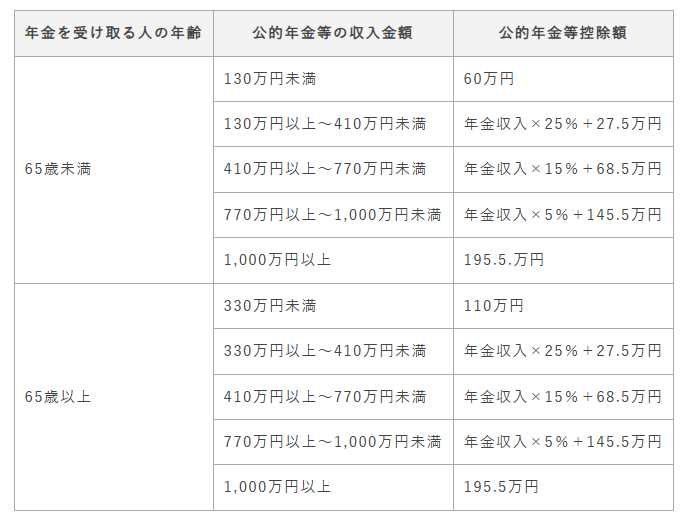

3. 年金として受け取る場合の税金

公的年金と同様に分割で受け取る方法です。

税制上は雑所得扱いとなり、公的年金等控除が利用できます。

公的年金等控除の計算例(65歳未満・年金収入200万円)

控除額 = 年金収入 × 0.75 − 27.5万

控除額 = 200万 × 0.75 − 27.5万 = 122.5万

課税雑所得 = 年金収入 − 控除額 = 200万 − 122.5万 = 77.5万

税額の目安

- 所得税:77.5万 × 5% ≒ 3.9万

- 住民税:77.5万 × 10% ≒ 7.75万

- 合計 ≒ 11.6万円 が課税額の目安

※控除額は年齢や年金額によって変動し、住んでいる自治体や社会保険料控除などによって変わる可能性があります。

65歳未満は年60万以内、65歳以上は110万円以内に公的年金等の収入を収めることで非課税で受け取れるので、公的年金の受給を繰り下げて(65歳以降に開始)、その間はiDeCoの年金受取を控除枠(65歳以上なら年110万円まで非課税)に充てる、という戦略もあります。

注意点

- 他の所得や公的年金と合算して控除額を超えると課税対象となります。

- iDeCoは受け取りの都度、手数料や口座管理費がかかります。

雑所得課税の早見表(課税対象となる公的年金等雑所得)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

4. 一時金+年金の併用

iDeCoは、一部を一時金として、残りを年金形式で受け取る「併用」も可能です。

- 一時金部分には退職所得控除が適用され、

- 年金部分には公的年金等控除が適用されます。

退職金や他の所得が多い場合でも、受け取り方を分散することで税負担を抑えやすくなります。

5. 受給開始時期の上限と延長メリット

- iDeCoの掛金拠出は原則65歳まで

- 60歳~75歳の間で受給申請が必要

- 75歳までに受給申請をしない場合、資産は自動的に一時金で支払われます

メリット

- 非課税期間を延長できる

- 市場状況に合わせて受取タイミングを調整可能

注意点

- 運用成果は保証されず、元本割れリスクあり

- 75歳で受給申請を忘れると強制一括受取り

- 口座管理手数料がかかり続ける

6. 受取年齢の目安(現実的な範囲)

| 退職年齢 | 退職金受取年齢 | iDeCo受取可能年齢 |

|---|---|---|

| 65歳 | 65歳 | 60~75歳(節税と運用バランスで調整) ※控除は合算1回分のみ |

| 45歳 | 45歳 | 60~75歳(64歳に受取れば退職所得控除を2回活用可能) |

ポイント

- 65歳退職者:退職金とiDeCoを同時に受け取るため控除は合算1回分

- 45歳退職者:19年ルールがあるため、退職金受取後19年空けてiDeCoを一時金で受取れば控除を2回使える

ちなみに、19年ルール、重複期間については、大和証券と日興フロッギーの説明が分かりやすくオススメです。

7. 受取パターン別の税額シミュレーション例

前提条件

- iDeCo加入年数:25年

- iDeCo資産:2,000万円

- 退職金:1,500万円

① 65歳で退職した場合(控除は合算1回分)

| パターン | 退職金控除 | 課税退職所得 | 所得税+復興特別所得税 |

|---|---|---|---|

| 退職金+iDeCo一括受取 | 1,150万 | 425万 | 約43万円 |

② 45歳で退職した場合(19年ルール活用)

| パターン | 退職金控除 | 課税退職所得 | 所得税+復興特別所得税 |

|---|---|---|---|

| 退職金:45歳 iDeCo:64歳 | 退職金:1,500万 iDeCo:1,150万 | 退職金:250万 iDeCo:0円 | 約15万円 |

| 退職金+iDeCo同時受取 | 1,500万(合算1回分) | 500万 | 約43万円 |

ポイント

- 早期退職(例:45歳)であれば、退職金とiDeCoの受取時期を19年以上空けることで、退職所得控除を2回フル活用でき、課税所得を大幅に減らせます。

8. 一般的なサラリーマン・地方公務員の最適受取パターン

1. 一時金で受け取る場合の最適解

- おすすめ対象:退職金が少なめで、退職所得控除をフル活用したい人

- 理由:

- iDeCoを一括で受け取ると退職所得扱いになり、退職所得控除が適用可能

- 課税額を抑えやすい

- 注意点:

- 退職金が多い場合、一時金を同時に受け取ると課税額が増える

- 65歳退職の場合は控除は合算1回分のみ

2. 年金形式で受け取る場合の最適解

- おすすめ対象:退職金が多く、公的年金や他の所得が多い人

- 理由:

- 年金形式で分割受給すると雑所得扱いになり、公的年金控除が適用可能

- 課税所得を分散できるため税負担を抑えやすい

- 注意点:

- 受給額が少ないと非課税の場合あり

- 口座管理手数料や受給手数料が継続してかかる

3. 一時金+年金併用の最適解

- おすすめ対象:退職金も公的年金も多い人

- 理由:

- 一部を一時金で受け取り、退職所得控除を使い切る

- 残りを年金形式で受け取り、雑所得控除を利用して課税を分散

- 効果:課税所得を最適化しつつ生活資金の安定も確保可能

4. 実務上のまとめ

- 65歳退職の場合:

- 退職金とiDeCoは同時受取が現実的で、退職所得控除は合算1回分

- 一時金一括受取が基本、場合によっては年金形式に分けて税負担分散

- 早期退職(45歳など)の場合:

- 退職金受取後、iDeCoは19年ルールで控除を分けられる

- 退職所得控除を2回フル活用可能

- iDeCo一時金を64歳に受け取るのが節税上ベスト

9. 受け取り方の選び方まとめ

| 受け取り方 | おすすめケース |

|---|---|

| 一時金 | 退職金が少なく、控除枠をフル活用したい人 |

| 年金 | 公的年金や他の所得が多く、税負担を分散したい人 |

| 一時金+年金 | 退職金・年金とも多く、課税所得を最適化したい人 |

ポイント

- 退職金・公的年金・他の所得をまず把握

- 受給開始時期は60~75歳で調整可能

- 一時金・年金・併用のどれが最適か検討

iDeCoの受け取り方は、税負担と生活資金のバランスに応じて選択することが重要です。

- 退職金との受取間隔を空けられる場合は、退職所得控除を2回活用して節税可能

- 65歳退職の場合は控除は合算1回分のみとなるため、年金形式や一時金+年金の併用で受け取り方を調整するのも検討しましょう

iDeCoの仕組みや受け取り方のポイントを、少しでも理解できたのであれば幸いです。

iDeCoは税制面でも優れた制度です。ぜひ自分のライフプランに合わせて活用を検討してみてください。

関連記事