先にお伝えします。

iDeCoは節税もできて資産も増える。

私にとっては、やらない理由が見つかりません。

累計積み立て額は100万円程度ですが、何もせずに半自動で200万円を超えてしまいました。

iDeCo(個人型確定拠出年金)は「節税しながら老後資金を準備できる」と言われていますが、実際にどのくらい増えるのか気になる方も多いと思います。

私自身、2018年12月からiDeCoを始め、コツコツと7年間積み立ててきました。

結果として、累計積立102万円に対し、評価額は約201万円(+99万円)、利回り19.87%となっています。

倍増です。

正直ここまで増えるとは思っておらず、あの時始めてよかったと実感しています。

この記事では、私のiDeCo運用実績の詳細と、メリット・デメリットを含めた制度の解説をしていきます。

iDeCoとは?

iDeCo(個人型確定拠出年金)は、自分で積み立て、自分で運用する私的年金制度です。

主な特徴

- 掛金が全額所得控除 → 毎年の税金が安くなる

- 運用益が非課税 → 長期投資の効果を最大化できる

- 受取時も控除がある → 退職金や年金として受け取りやすい

つまり「節税しながら将来の老後資金を増やす仕組み」なんですね。

iDeCoのメリット

- 節税効果が抜群

掛金の全額が所得控除になるため、年収や課税所得によっては数万円単位の節税効果があります。 - 運用益が非課税

通常の投資信託なら20%以上かかる税金がゼロ。長期投資でこの差は本当に大きいです。 - 老後資金を強制的に確保できる

60歳まで引き出せない制約は、裏を返せば「絶対に老後資金を作れる仕組み」。これは大きな安心につながります。 - 気付いたら資産が増えている

毎月の掛金は給料から自動で天引きされるため、自分で投資の手続きをしている感覚がありません。

無理なく続けられるから、気付いたらしっかり資産が積み上がっているのです。

iDeCoの最大のメリットは、掛金が全額所得控除になることです。

たとえば、年収600万円の会社員が毎月2万円(年間24万円)をiDeCoに拠出した場合、課税所得がその分減るため、所得税・住民税が合わせて 年間約4.8万円節税 できます。

- 所得税率20%+住民税10%=合計30%

- 24万円 × 30% = 72,000円の節税効果

(※実際は社会保険料控除などもあり課税所得は変動しますが、概算でこれくらいの節税になります)

つまり、毎年数万円の税金が戻ってくるイメージです。

掛金を積み立てながら「実質的に手取りも増える」わけで、これは普通の投資信託にはないiDeCoならではのメリットです。

一方、デメリットも少なからず存在します。

iDeCoのデメリット

- 原則60歳まで引き出せない

「もし急にお金が必要になったら…」という不安はあります。ただ、私はむしろ「無駄遣いしないで済む」と前向きにとらえています。 - 金融機関によっては手数料がかかる

今はネット証券など低コストの選択肢が増えているので、始める前に確認が必須。 - 掛金の上限がある

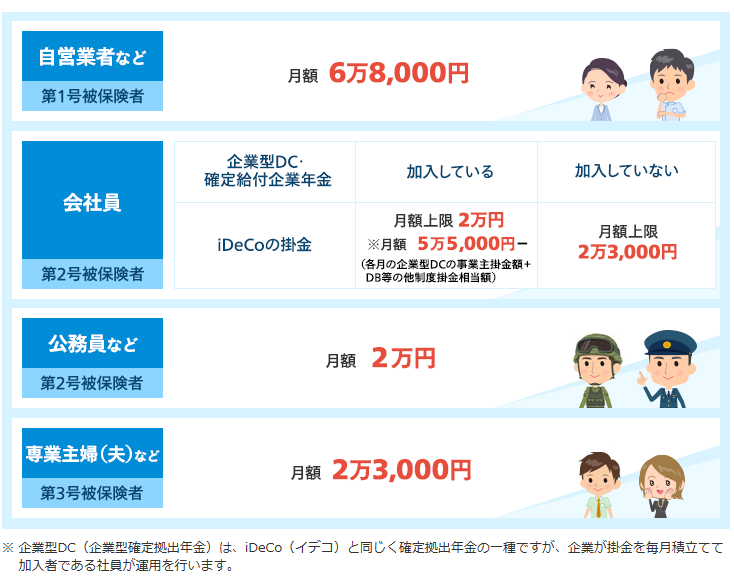

自営業や会社員など職業によって上限が決まっているため、「もっと積み立てたい」と思っても制限があります。

画像引用元:マネックス証券

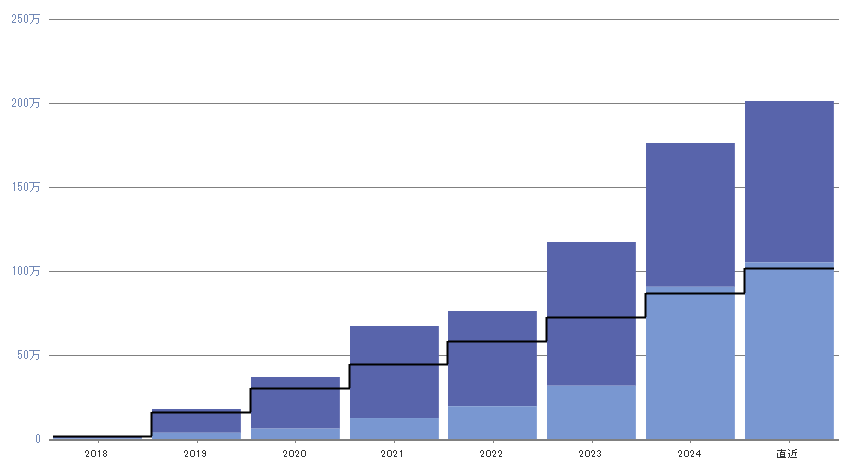

実際の運用実績(2018〜2025年)

私は2018年12月からiDeCoをスタートしました。

毎月12000円(2025年から20000円に変更)の掛金を継続。

これまでの評価額の推移は次の通りです。

| 年度 | 評価額 |

|---|---|

| 2018 | 19,321円 |

| 2019 | 183,099円 |

| 2020 | 369,185円 |

| 2021 | 676,486円 |

| 2022 | 766,261円 |

| 2023 | 1,176,653円 |

| 2024 | 1,766,897円 |

| 2025現在 | 2,014,421円 |

- 投資累計:1,023,377円

- 評価損益:+991,044円

- 運用利回り:19.87%

グラフで見てもらうと分かりやすいですが、特に2023年以降は伸びが加速。

指数関数的な成長段階に入りつつあることが分かります。

保有商品と運用方針

現在の保有商品は以下の2つを50%ずつ。

楽天・プラス・オールカントリー株式インデックス・ファンド

楽天・プラス・S&P500インデックス・ファンド

「世界全体に分散投資」と「米国株集中投資」を組み合わせることで、長期的に安定した成長を狙っています。

王道のインデックス投資ですが、結果的にこれが一番安心して続けられると感じています。

実際にやってみて感じたこと

- 節税効果は地味でも大きい

掛け金全額が所得控除になるiDeCoは、税金の負担をぐっと軽くできます。

冒頭でも触れましたが、年収600万円なら、月2万円の積み立てで年間約4万8千円の節税効果。

確定申告や年末調整でもその効果を実感することができます。

- 60歳まで引き出せないのは逆に安心感がある

iDeCoは原則として60歳まで資金を引き出せません。

この制約は一見デメリットに思えますが、長期投資の観点ではむしろ安心です。

「つい使ってしまう」心配がなく、老後資金を確実に積み立てられるのが魅力です。

- コツコツ積み立てるだけで、気づいたら100万円近い利益に

毎月少額でも長期間続けることで、複利効果が働きます。

例えば月2万円を20年間積み立てた場合、利回り3%でも元本48万円に対して約14万円の利益が加わり、最終的に60万円以上に。

利回り5%なら、利益はさらに大きくなり100万円近くに達することもあります。知らず知らずのうちに資産が増えているのがiDeCoの魅力です。

「将来のためにやらなきゃ」ではなく、今では「やっておいてよかった」と素直に思えます。

まとめ|iDeCoはやらない理由がない制度

iDeCoは節税効果が非常に大きく、老後資金を効率的に準備するのに最適な制度です。

確かに60歳まで引き出せないなどの制約はありますが、仕組みを正しく理解すれば、むしろ資産をコツコツ増やす強みになります。

実際に7年間積み立てた結果、利回り19.87%で約99万円の利益を生むことができました。

もし迷っている方がいるなら、少額からでも一歩踏み出す価値は大きいと、自分の経験からは言えます。

今後もiDeCoがどこまで育っていくか、進捗状況を定期的にお伝えしていきますね。

サラリーマン投資家の私が、定時退勤を実践する際に意識していることをシェアします。

32歳でアッパーマス層に到達しました。その時実感したこと7選です。

届かない夢のように思えた「億り人」に到達。その時のリアルな心境を綴っています。