32歳の頃、資産が3,000万円を超えて「アッパーマス層」と呼ばれるゾーンに入りました。

生活自体が急に豪華になったわけではありませんが、お金との向き合い方や日常の安心感は確実に変わりました。

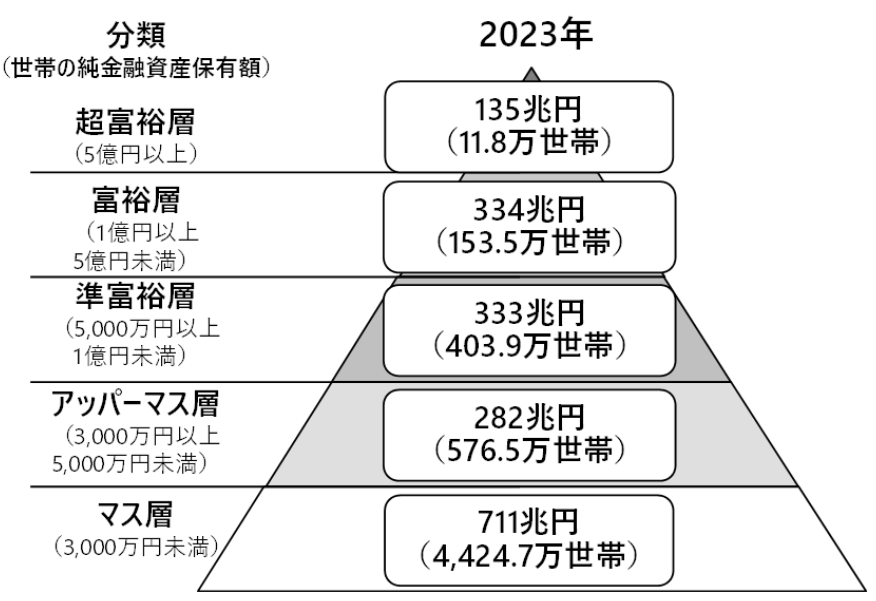

アッパーマス層とは何か

野村総合研究所(NRI)の調査によると、日本の世帯は純金融資産(預貯金・株式・投資信託・債券・一時払い生命保険や年金保険などの合計から負債を差し引いた金額)に基づき、階層別に分類されています。

アッパーマス層とは純金融資産が3000万円以上5000万円未満の階層です。

階層別にみた世帯数は以下の通りで、アッパーマス層は576万世帯。

この世帯数を階層別の割合・百分率にすると、アッパーマス層は約10%。

身近に感じにくい存在ですが、統計的には10人に1人がアッパーマス層なんですよね。

(なお、30代での3,000万円以上の金融資産を保有する世帯の年齢別割合はわずか4%程。金融広報中央委員会の調査)

とはいっても、資産3,000万円というのはFIREを考える上では大きな節目。

経済的自立へ向かう道のりにおける一つのマイルストーンであり、様々な変化を感じ始めるのもこの3000万円です。

実際に私が、3000万円到達後に感じた変化を7つご紹介します。

1. 配当金再投資の威力が増える

これは一番インパクトが大きかった部分です。

利回り4%とすると、年間120万円(月10万円)の配当金が入ってきます。

額にするとちょっとした副収入どころか、家賃などの生活費の一部をまかなえる金額です。

それをそのまま再投資に回すことで、翌年の配当金がさらに増えていく。

資産がまだ少ない頃は「今日数万円増えた」といった小さな積み上げでしたが、「数十万円単位で増えていく」感覚があります。

お金がお金を生み、そのお金をまた働かせる――複利の魔力を体感することができます。

2. 資産運用の選択肢が増える

資産が小さいときはとにかく「高配当再投資」一択でした。

けれども今は、資金規模が大きくなったことで、選択肢が一気に広がっています。

例えば、株主優待銘柄を加えたり、海外ETFの高配当系を組み合わせたり、国内外のREITでインフレ対策をしたり、債権株でポートフォリオの安定を図ったりと様々な選択肢を検討できるようになりました。

「最低投資額50万円から」といった商品も以前なら手が出せませんでしたが、選択肢の一つになり得るようになりました。

資産があると投資の世界が一気に広がり、「お金に働いてもらう」方法が豊富になるのを実感することができます。

3. 資産が雪だるま式に増えていく

3,000万円を超えてからは、資産の増え方が明らかに加速しました。

数百万円単位で増減することも珍しくなく、株価が1~2%動いただけで資産全体に大きく響きます。

昔は資産が10万円増えるだけでも大喜びでしたが、「この1か月で資産が数百万円増えた」といった経験をするようになりました。

もちろん下落のときは逆に数百万円減ることもあるのですが、不思議と「また戻るだろう」と構えていられる自分がいます。(実際に戻ります。)

これは資産規模が大きくなったからこそ実感できる「お金の雪だるま効果」だと思います。

4. 精神的な余裕

お金があることで得られる最大のメリットは、やはり精神的な余裕です。

20代の頃は「給料日まであと何日。」「クレカと家賃の引き落としまで預金持つんか?」と不安を抱えることもありました。

けれども今は、仮に仕事を失ってもしばらく生活できる安心感があります。

「資産があるから、何かあっても大丈夫」という気持ちは想像以上に日常をラクにしてくれます。

小さなトラブルに振り回されず、目先のストレスを軽く流せるようになったのも大きな変化です。

資産が心の保険になっているのを実感しています。

5. FIRE・早期リタイアが視野に入る

FIREという言葉を聞いたときは「一部の人の夢物語」と思っていました。

ですが、3,000万円を超えたあたりからは「もし今の生活水準を少し抑えたら、セミリタイアできるのでは?」と考えられるようになりました。

完全リタイアはまだ遠い水準ですが、「サイドFIRE」「早期リタイア後にアルバイトや副業で少し補う」といった選択肢が現実味を帯びてきます。

「働き方をどうするか」ではなく「どのくらい働くか」を自分で決められる――この自由度の高さこそ、資産形成の果実だと思っています。

6. 働き方を抑えられる

資産があることで、働き方に対する姿勢も大きく変わりました。

以前は「給料を増やさなければ」と残業や転職を真剣に考えていましたが、今は「無理して体を壊してまで働かなくていい」という感覚です。

会社での立ち位置にも余裕が出てきて、「嫌な仕事は断る」「やらなくても良いことはやらない」「休日はしっかり休む」といった選択ができるようになりました。

収入のために全てを犠牲にする必要がなくなり、家族や趣味に時間を割けるようになったのは、人生の質を上げてくれています。

7. 老後資金への安心感

かつては「老後2,000万円問題」のニュースを見るたびに焦りを感じていました。

ですが、アッパーマス層になってからはその不安が大きく和らぎました。

むしろ今は「どう資産を取り崩していこうか」「どんな老後の暮らしを描くか」と前向きに考えられるようになっています。

資産があるからこそ、老後に向けて「守り」だけでなく「攻め」も考えられる。

旅行や趣味にどれだけ使おうかとワクワクできるようになったのは、何よりの安心感です。

まとめ

アッパーマス層に到達すると、数字の上だけでなく、心や生活のスタイルまで大きく変わります。

資産が増えることで「精神的な余裕」「選べる自由」「将来への安心」が手に入りました。

積み重ねてきた投資の成果が、確かに人生を豊かにしてくれているのを実感することができます。

今日からの一歩一歩を、将来の大きな自由につなげていきましょう。

月10万の配当金を達成するためのポートフォリオの築き方を提案しています。

3000万円到達から6年後、資産1億円に到達しました。その時の心境を綴ってます。

3000万円に到達できたのは、ブレない長期投資の成果です。銘柄選びの際の一助になれば幸いです。