ラクト・ジャパン(3139)の株価が決算発表後に大幅下落、このタイミングで買い増しを行いました。

食品関連株の安定性と、魅力ある株主優待。そして、乳製品大好きな我が家。笑

今回は、ラクト・ジャパンの魅力や強み、最新の株主優待制度をお伝えします。

ラクト・ジャパンの事業概要:乳製品から広がる食のエコシステム

グローバルな調達力と多角化戦略

ラクト・ジャパンは、1961年創業の食品商社で、乳製品の輸入・卸売を主力とする企業。

乳原料やチーズの輸入販売を基盤に、近年は機能性食品原料や食肉加工品、海外展開へと事業を多角化しています。

単なる中間業者ではなく、顧客ニーズに応じた提案型営業を得意とし、製菓・製パン業界や外食チェーンに深く根ざしています。

ラクト・ジャパンの強みは、グローバルな調達ネットワーク。

欧州やオセアニアから高品質な乳原料を仕入れ、日本市場のトレンドに柔軟に対応しています。

たとえば、プロテインや低糖質素材の需要増を捉えた機能性食品部門は、2025年11月期第3四半期で売上高の約20%を占めるまでに成長しました。

この進化は、単なる輸入商から「食のソリューション・プロバイダー」への変貌を象徴しています。

私にとっても、乳製品やプロテインは日常に欠かせないものの一つとなっています。

最新決算を読み解く:第3四半期の増益基調とその背景

堅実な進捗と一時的な減益の背景

2025年10月14日に発表された第3四半期累計決算は、売上・利益ともに増加。

売上高は1,374億3,100万円(前年同期比7.2%増)、営業利益は48億1,200万円(同39.0%増)、経常利益は49億700万円(同41.0%増)で、増収増益を達成しました。

通期計画の経常利益60億円に対する進捗率は81.8%で、過去5年平均(80.4%)と同水準。堅調な推移が続いています。

一方で、第3四半期単独では減益となりましたが、コスト管理により営業利益率は2.9%に改善。経営の安定性が際立ちます。

決算の「光と影」を冷静に分析することは投資の醍醐味。

株価は決算発表後に続落しましたが、進捗率の高さや優待の魅力を考慮すれば、押し目買いの好機とも捉えられます。

財務指標から見る投資魅力:割安感、配当、そして株主優待の付加価値

割安な指標と高い配当利回り

2025年10月15日時点の株価3,440円を基にした指標では、PER7.87倍・PBR1.13倍と業界平均を下回る割安水準。

配当利回りは3.84%で、今後も安定したインカム収入が期待できます。

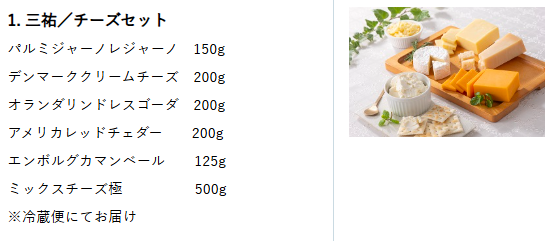

2025年11月期の株主優待制度

刷新された株主優待制度では、継続保有2年以上の株主にカタログギフトが贈呈されます。

- Aコース(100株以上300株未満):3,000円相当

- Bコース(300株以上):5,000円相当

チーズやバター、機能性飲料など、事業に関連した食品がラインナップされており、優待を通じて事業の一端を体感できます。

財務と優待の総合評価

| 指標 | ラクト・ジャパン | 業界平均 | コメント |

|---|---|---|---|

| PER (予) | 7.87倍 | 12.5倍 | 割安感あり |

| PBR (実) | 1.13倍 | 1.5倍 | 適正水準 |

| 配当利回り (予) | 3.84% | 2.5% | 安定的 |

| 優待利回り (100株・2年) | 0.87% | - | カタログギフト |

| ROE (実) | 12.0% | 9.0% | 資本効率良好 |

5つの指標全てにおいて、優れた結果に。

買い増し分も長期でホールドを継続していきます。

成長の原動力:多角化戦略とサステナビリティの視点

機能性食品と海外展開の推進

ラクト・ジャパンの成長エンジンは、「乳製品商社」という枠を超えた多角化戦略にあります。

近年特に注力しているのが、機能性食品原料分野です。

プロテインや低糖質素材、さらには植物性代替食品など、健康志向の高まりに応じた製品群を拡充し、従来のチーズ・乳原料中心のビジネスモデルから大きく進化しています。

この分野は、国内外の食品メーカーや外食産業との取引拡大につながり、第3四半期では売上全体の約2割を占めるまでに成長しました。

また、欧州現地法人を通じた調達強化により、原料の安定供給と価格競争力を確保。

さらに、円安環境下では海外拠点での現地調達を活用することで、為替リスクのヘッジにも成功しています。

こうした多角化の進展は、同社が単なる「輸入卸売業」ではなく、グローバルな視点で食のトレンドを捉える“ソリューション・プロバイダー”へと脱皮している証といえるでしょう。

堅実な企業文化の中に、着実に進化を続ける柔軟性が息づいています。

ESGとサステナビリティへのコミットメント

ラクト・ジャパンは、収益性の追求だけでなく、環境(E)・社会(S)・ガバナンス(G)の観点を重視した経営にも力を入れています。

たとえば、EUのサステナブル基準に適合した乳原料の輸入拡大や、製造・物流段階における二酸化炭素排出削減への取り組みが進んでいます。

これにより、環境負荷を抑えつつ高品質な製品供給を実現する体制が整いつつあります。

また、取引先とのフェアトレード推進、現地農家との長期的なパートナーシップ構築など、社会的側面でも信頼を築いています。

カーボンニュートラル目標の設定や、再生可能エネルギーの活用なども進められ、企業全体として「持続可能な食の循環」を志向しているのが特徴です。

こうした姿勢は、短期的な利益を超えた“企業の品格”を示すものであり、ESG投資を重視する投資家にとって大きな魅力となります。(応援したくなります。)

株主優待の食品ラインナップにも、環境配慮型の製品が増えており、投資を通じて社会的意義を感じられる点も評価できます。

投資家として考えるべきリスクと機会

リスク要因とその対策

一方で、ラクト・ジャパンのように輸入依存度が高い企業にとって、為替変動は避けられないリスクです。

円安が進行すれば原材料コストの上昇につながり、短期的な利益を圧迫する可能性があります。

さらに、世界的な乳製品需要の変動や、競合商社との価格競争の激化も注視すべき点です。

しかし、同社は複数の調達ルートを持ち、欧州・オセアニア・アジアを横断したサプライチェーンを構築しているため、特定地域のリスクを分散できる強みがあります。

私自身も、このような企業には「集中投資ではなく、分散の一部として組み入れる」ことを意識しており、ポートフォリオ全体の5%程度に抑える方針を取っています。

また、株主優待の権利確定日(11月30日)を意識した保有戦略を取ることで、長期的な視点を維持しつつ、優待と配当のダブルリターンを狙うことが可能です。

成長機会と優待の価値

だた、こうしたリスクを踏まえた上でも、ラクト・ジャパンには中長期的な成長機会が豊富にあります。

特に、国内の機能性食品市場は2025年には1兆円規模へ拡大が見込まれ、同社の強みである乳由来の高付加価値原料は、その需要拡大の中心に位置しています。

さらに、海外M&Aを通じた事業基盤の強化や、海外販売網の拡大も現実的な成長シナリオとして期待されています。

株主優待制度も、単なる“おまけ”ではなく、企業と投資家の関係を長期的に結びつける装置として機能しています。

継続保有が条件であるため、株主構成の安定化を促し、結果として株価のボラティリティ(変動率)を低下させる効果があります。

つまり、ラクト・ジャパンへの投資は「短期の値上がり益」ではなく、「安定したキャッシュフローと生活の豊かさを両立させる長期戦略」として捉えるのが最適です。

まとめ:ラクト・ジャパンで描く安定した未来

ラクト・ジャパンは、堅実な業績と明確な成長戦略、そして株主を大切にする企業姿勢が三位一体となった優良銘柄です。

乳製品という生活密着型の分野で安定した収益を確保しつつ、機能性食品や海外事業への拡大で新たな可能性を切り開いています。

また、配当と優待を通じて「投資が日常生活に還元される」という喜びを感じられる点も、この企業ならではの魅力です。

私自身、こうした“身近で実感のある投資”こそ、長期的なFIRE戦略におけるモチベーションの源泉だと感じています。

ポートフォリオ構築を考える際には、堅実かつ成長性のある企業を、一度検討してみてください。

私達家族も、これからも乳製品にお世話になり続けます。笑

※本記事は企業分析を目的としたもので、特定の投資行動を推奨するものではありません。

投資はリスクを伴いますので、ご自身の判断と責任で行ってください。

関連記事