素材メーカーは地味だが強く、AGC(旧・旭硝子)は、その代表格と言える存在です。

ガラスの会社、というイメージを持つ人も多いでしょう。しかし実際のAGCは、ガラスを軸にしながら電子・化学・ライフサイエンスへと広がる多角化企業であり、長期投資の視点では見逃せない銘柄です。

本記事では、AGCの事業内容、直近の業績動向、財務と配当、そして投資妙味について、FIREや資産形成を意識する投資家目線で整理します。

AGCとは何をしている会社か

世界トップ級ガラスメーカー、その先へ

AGCは1907年創業の日本を代表する素材メーカーで、世界トップ級のガラス生産能力を誇ります。売上の約半分は海外で、アジア・欧米を中心にグローバル展開しています。

特徴的なのは、ガラス専業に留まらず、事業ポートフォリオを段階的に進化させてきた点です。素材産業は景気循環の影響を受けやすい一方で、AGCは複数の収益源を持つことで、業績のブレを抑える構造を築いています。

主力5事業セグメントの全体像

AGCの事業は大きく5つに分かれています。

建築ガラス

高断熱・遮熱など高機能ガラスが主力です。省エネ建築や環境規制の流れを背景に、ESG文脈でも評価されやすい分野です。欧米では価格政策の効果も出ており、収益改善に貢献しています。

オートモーティブ(自動車用ガラス)

EV化やADAS(先進運転支援)対応により、ガラスは単なる窓から機能部材へと進化しています。軽量化やセンサー対応の需要は中長期で堅調です。

電子

ディスプレイ用ガラス基板やEUV露光用フォトマスクブランクスなど、半導体・先端分野と直結する事業です。足元では出荷減少の影響を受けていますが、半導体市況回復時のレバレッジは大きい領域です。

化学品

塩化ビニル樹脂やパフォーマンスケミカルズを中心に、産業用途から生活インフラまで幅広く支えています。価格変動の影響を受けやすい反面、事業規模が大きくキャッシュ創出力があります。

ライフサイエンス

医薬品の開発製造受託(CDMO)を担う成長分野です。ガラスとは全く異なる分野ですが、景気非連動型の収益源として中長期の柱になりつつあります。

最近の業績動向

売上横ばい・利益回復という実務的な改善

過去12四半期を俯瞰すると、AGCの業績は明確に回復基調にあります。

2025年12月期第3四半期累計では、

| 項目 | 2025年Q3累計 | 前年同期 |

|---|---|---|

| 売上高 | 1兆5,121億円 | 1兆5,337億円 |

| 営業利益 | 948億円 | 940億円 |

| 純利益 | 395億円 | ▲1,064億円 |

売上は微減ながら、価格政策と収益構造改善によって黒字転換を達成しました。特に、自動車用ガラスや欧米建築ガラスが下支えとなっています。

一方で、化学品の販売価格下落や電子部材の出荷減少といった逆風もあり、楽観できる状況ではありません。ただし、利益が戻り始めた点は評価すべき変化です。

財務の安定性と収益性

倒れにくさが最大の強み

AGCの財務は、素材メーカーとしてはかなり堅実です。

| 指標 | 数値 |

|---|---|

| 自己資本比率 | 約49.7% |

| PBR | 0.81倍 |

| PER | 19.91倍 |

| ROE | ▲6.52% |

| 配当利回り | 約3.9% |

自己資本比率は常に30%を大きく上回り、財務リスクは低水準。ROEは一時的に低迷していますが、これは赤字期の影響が残っているためで、業績回復とともに改善余地があります。

PBR1倍割れという点は、市場が慎重な評価をしている証拠でもあり、長期投資家にとっては検討余地がある水準です。

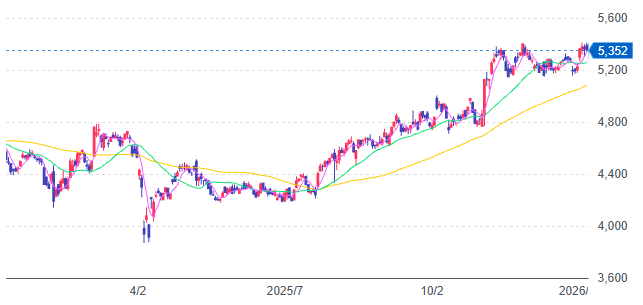

株価チャート

2025年の4月に3000円代をつけた後に安定した株価上昇を見せています。それでもまだPBR0.1倍と割安です。

キャッシュフローを見ると見えてくる本質

2025年12月期第3四半期までのキャッシュフローは以下の通りです。

- 営業CF:1,647億円(前年同期比減だが十分な水準)

- 投資CF:▲1,264億円

- 財務CF:▲459億円

営業活動でしっかり現金を生み出し、投資と財務を賄っています。派手さはありませんが、長期保有に向いた実務的な資金循環と言えます。

株主還元と配当の魅力

FIRE目線では安心感が際立つ

AGCの配当は、近年ほぼ横ばいで安定しています。

| 年 | 配当金 |

|---|---|

| 2020年 | 120円 |

| 2021年 | 210円 |

| 2022年 | 210円 |

| 2023年 | 210円 |

| 2024年 | 210円 |

| 2025年 | 210円(予想) |

業績が悪化した局面でも減配せず、配当維持を優先する姿勢が見て取れます。利回り約4%は、配当収入を重視する投資家にとって十分魅力的です。

AGCはどんな投資家に向いているか

AGCは、短期で値幅を狙う銘柄ではありません。

一方で、

- 世界シェアを持つ素材メーカー

- 事業の多角化による安定性

- 高水準の自己資本比率

- 無理のない安定配当

これらを評価できる投資家にとっては、ポートフォリオの土台になり得る銘柄です。

まとめ:AGCは長期投資向け銘柄

AGCは、ガラスメーカーという枠を超え、電子・化学・ライフサイエンスへと進化を続けています。業績は回復基調、財務は安定、配当は継続。株価指標を見る限り、過度に割高でもありません。

相場の主役になることは少ないかもしれませんが、資産形成の脇役としては非常に優秀。長期目線で、静かに検討する価値のある銘柄です。