近年の生成AIブームやデータセンター投資の拡大を背景に、電線・通信ケーブル大手フジクラ(5803)が大きな注目を集めています。

創業から130年を超える老舗ながら、事業構造を大きく変革し、成長企業へと生まれ変わりつつあります。

本記事では、フジクラ(5803)の事業内容・業績・配当金推移・投資魅力を、最新の決算情報をもとに分かりやすくまとめます。

フジクラ(5803)の基本情報

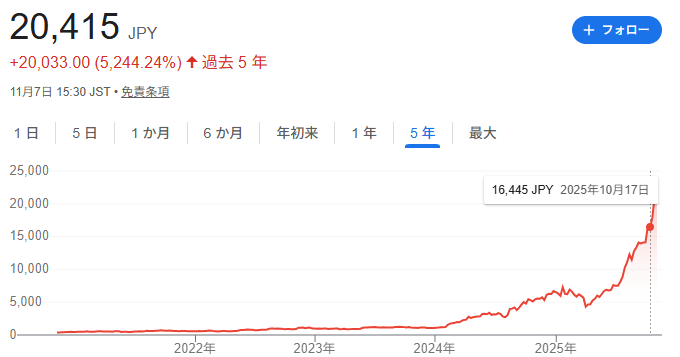

株価:20,415円(2025年11月時点)

PER:54.69倍

PBR:13.49倍

ROE:24.35%

自己資本比率:49%

配当利回り:0.73%

配当利回りは低めですが、高いROEと財務の健全性が光ります。

株価が上昇している背景には、情報通信部門の急成長と利益率改善があります。

事業内容とセグメント構成

フジクラは、もともと電線・ケーブルメーカーとして知られてきましたが、現在は通信インフラや電子部品、自動車向け製品など多角化した事業構成を持っています。

主な事業セグメントは以下の通りです。

| 事業セグメント | 主な内容 | 特徴 |

|---|---|---|

| 情報通信事業部門 | 光ファイバー、データセンター向けケーブルなど | 売上・利益ともに急拡大。生成AI関連需要が追い風 |

| エレクトロニクス事業部門 | 電子部品、機器配線など | 安定した収益源 |

| 自動車事業部門 | ワイヤーハーネス、車載電子部品など | EVシフト関連で需要増 |

| エネルギー事業部門 | 電力用ケーブル、高圧ケーブルなど | インフラ投資と連動 |

| 不動産事業部門 | 本社・社宅等の資産活用 | 財務安定に寄与 |

中でも近年は情報通信事業部門の比重が急上昇。

生成AIやクラウドの普及で、データセンター向け光ファイバーケーブルの需要が急増しており、同部門は前年同期比で売上+63.4%、営業利益+117.5%という驚異的な伸びを見せています。

2026年3月期第2四半期決算のポイント

2026年3月期第2四半期(2025年9月時点)では、フジクラは過去最高水準の業績を記録しました。

売上高:5,590億円(前年同期比+24.9%)

営業利益:902億円(+63.5%)

経常利益:917億円(+75.7%)

純利益:671億円(+133.7%)

売上・利益ともに大幅増。情報通信事業の拡大が全体を牽引。

財務体質も改善され、有利子負債は減少。長期的な安定感が高まっています。

財務・キャッシュフローの健全性

フジクラは財務の安定性にも強みを持ちます。

総資産:8,546億円(前期比+242億円)

負債:3,597億円(−352億円)

純資産:4,948億円(+595億円)

営業キャッシュフローは法人税支払い増により前年より減少したものの、本業の利益でしっかりとキャッシュを生み出す構造が維持されています。

投資・財務活動による支出が増えているのは、成長分野への積極投資と株主還元拡大によるものです。

配当金推移と株主還元姿勢

フジクラはここ数年、急激な増配を続ける企業の一つです。以下は過去5年の配当推移です。

| 年度 | 1株配当(円) |

|---|---|

| 2022年 | 10円 |

| 2023年 | 30円 |

| 2024年 | 55円 |

| 2025年 | 100円 |

| 2026年(予想) | 190円 |

年間配当は4年で19倍と驚異的な伸びを見せています。

2026年3月期は中間配当95円、期末予想95円の年間190円配。

配当性向は39.7%を見込み、安定配当と成長投資の両立を掲げています。

業績トレンドの分析(過去12四半期)

過去3年間(12四半期)を通して、フジクラの業績は明確な改善傾向にあります。

- 収益性:純利益率・営業利益率ともに上昇し、ROE・ROAはいずれも高水準。

- 安定性:自己資本比率が上昇し、有利子負債は減少。EPSは安定して増加。

- 成長性:売上高とEPSが前年同期比で連続拡大中。

特に、生成AIや5Gのインフラ整備需要が業績を押し上げており、情報通信分野での優位性が強まっています。

2026年通期見通し(上方修正後)

通期予想は2025年秋に上方修正され、以下の見通しとなっています。

| 項目 | 金額 | 前期比 |

|---|---|---|

| 売上高 | 1兆1,090億円 | +13.2% |

| 営業利益 | 1,790億円 | +32.1% |

| 経常利益 | 1,840億円 | +34.1% |

| 純利益 | 1,320億円 | +44.9% |

営業利益率は約16%に達し、製造業としては極めて高収益体質です。

特に注目されるのは、同社が保守的だった過去から一転、利益成長と株主還元の両立を積極的に打ち出している点です。

フジクラ(5803)の投資魅力と今後の展望

フジクラの魅力は、次の3点に集約されます。

◎生成AI・データセンター需要という構造的成長トレンドに乗っている

◎高収益・高ROE体質へ変化中で、財務も健全

◎株主還元姿勢が強まり、増配基調が続く見通し

一方で、PERやPBRはすでに高く、短期的には過熱感もあります。

中長期的に見れば、「電線メーカー」から「通信インフラの成長株」へと変貌を遂げた企業として再評価が進む可能性もあります。

まとめ:フジクラは「老舗から成長株」への転換点

フジクラは長らく地味な電線メーカーと見られてきましたが、今や生成AI・データセンター・EVといった次世代インフラを支える存在へと進化しています。

過去12四半期で続く業績改善、自己資本比率の上昇、増配姿勢の強化など、企業としての安定感と成長性のバランスが取れています。

短期の値動きに惑わされず、中長期的な構造変化を見据える投資家にとって、注目すべき銘柄の一つといえるでしょう。

関連記事