子育て真っ盛り世代の私、週末は、家族で遠出をすることがよくあります。

子どもたちは車に乗り込むなりワクワクですが、運転する側としては長距離移動の疲労がつきもの。(私は結構運転疲れする方だと思います。)

渋滞の中でアクセルとブレーキを繰り返し、ふと「いつか自動運転の車で、のんびり景色を眺めながら移動できたら…」なんて思うことがあります。

そんな未来を現実に近づけているのが、日本セラミック(6929)という企業。

赤外線センサで世界シェアNo.1を誇り、自動運転に欠かせない超音波センサでも存在感を強めています。

今回は、そんな「見えないところで未来のクルマ社会を支えている」日本セラミックの魅力について、投資家の視点から深掘りしていきます。

日本セラミック株式会社は、赤外線センサや超音波センサを中心に、セラミック技術を応用した電子部品を開発・製造する企業です。

特に赤外線センサ分野では世界シェアNo.1を誇り、長年にわたり国内外のメーカーから高い信頼を獲得しています。

同社の技術は、自動車の安全運転支援システム(ADAS)、照明・家電、ロボット、さらには環境・省エネ分野まで幅広く採用されています。

近年は、自動運転の普及に伴って超音波センサの需要も急拡大中であり、次世代モビリティ社会を支える隠れた主役ともいえる存在です。

直近の業績と大幅上方修正

2025年12月期中間決算では、売上高136.77億円(前年同期比+12.8%)、営業利益31.51億円(同+40.1%)と大幅な増収増益を達成しました。

ADAS向けの車載安全製品や照明・家電向け製品が好調に推移し、収益を牽引しました。

さらに2025年8月には、通期業績予想の大幅上方修正を発表。

売上高・利益ともに過去最高水準を見込むなど、経営陣の見通しも強気です。

- 売上高:270億円(前期比+7.8%)

- 営業利益:60億円(同+20.9%)

- 経常利益:61.8億円(同+5.7%)

- 当期純利益:62.5億円(同+50.2%)

特に純利益は前年から約1.5倍へ拡大する見通しで、成長加速のフェーズに入っています。

財務の健全性と高い収益力

貸借対照表を見ると、総資産は537.16億円と前期比でやや減少したものの、自己資本比率は84.0%と非常に高水準を維持しています。

現金・預金の減少は投資活動の活発化によるものであり、成長への布石といえます。

財務指標を整理すると以下の通りです。

| 指標 | 数値 | 評価 |

|---|---|---|

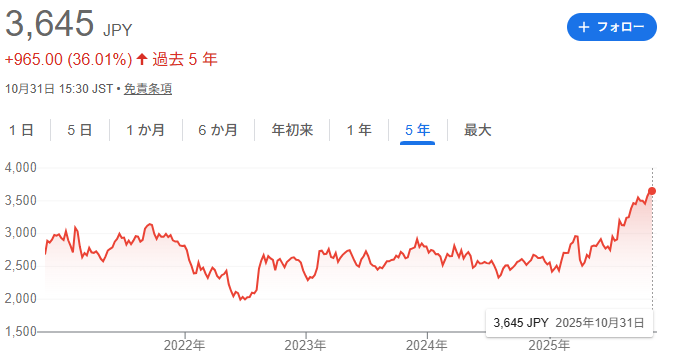

| 株価 | 3,645円 | - |

| PER | 12.67倍 | 割安水準 |

| PBR | 1.74倍 | 適正範囲 |

| 配当利回り | 3.43% | 安定的な高配当 |

| ROE | 8.29% | 良好 |

| 自己資本比率 | 85.5% | 非常に高い水準 |

自己資本比率85%超というのは上場企業の中でも屈指の安定性を示しており、堅実経営企業の代表格ともいえるでしょう。

配当金の推移と株主還元姿勢

株主還元にも積極的で、配当は安定的に推移しています。

| 年度 | 配当金(円) |

|---|---|

| 2020年 | 70円 |

| 2021年 | 100円 |

| 2022年 | 125円 |

| 2023年 | 100円 |

| 2024年 | 125円 |

| 2025年(予想) | 125円 |

2025年12月期は年間125円配当(予想)と前期同額を維持。

利回りは3.4%超と、製造業としては比較的高い水準を保っています。

日本セラミックは、安定配当を基本方針としつつ、財務余力の範囲で株主還元を実施しており、長期投資家にとって信頼できる配当方針といえます。

セクター分散にもなりますよね。

収益性・安定性・成長性の分析

〈収益性〉

営業利益率・純利益率はいずれも前年同期比で上昇し、高い収益体質を維持。

ROEも8%を超え、資本効率の観点からも安定した収益構造を構築しています。

〈安定性〉

自己資本比率85%、有利子負債極小という極めて健全な財務体質が強みです。

また、EPS(1株利益)も増加傾向にあり、利益のブレが小さいのも安心材料。

〈成長性〉

ADAS(先進運転支援システム)向けの需要増に加え、自動運転化に伴う超音波センサ需要の拡大が新たな成長ドライバーとなっています。

EPSも前年同期比で上昇しており、成長トレンドが明確に見えます。

日本セラミックの強みと将来展望

赤外線センサで世界シェアNo.1の技術力

同社の赤外線センサは、精度・信頼性ともに業界最高クラス。

家電や照明だけでなく、産業機器や自動車分野など幅広い領域で採用されており、世界的にも高い評価を受けています。

自動運転・ADAS分野での成長ポテンシャル

自動運転技術の普及が進む中で、超音波センサの搭載台数は今後も増加が見込まれています。

ADAS(先進運転支援システム)向け需要の拡大は、同社の持続的な成長を後押しする大きな要因です。

高収益・高自己資本比率による経営の安定性

景気変動の影響を受けにくく、外部環境が不安定な中でも安定した利益を確保できる体質を持っています。

自己資本比率は85%を超え、上場企業の中でも屈指の健全性を維持。

業績の大幅上方修正が示す自信

2025年8月に発表された業績予想の上方修正は、事業環境の好調さと同社の競争力強化を反映しています。

経営陣の見通しにも確信が感じられ、中長期的な株価上昇が期待される局面にあります。

まとめ|「世界トップ技術 × 財務健全性 × 成長期待」がそろう銘柄

日本セラミック(6929)は、赤外線センサで世界トップシェアを誇り、自動運転やスマート家電といった成長分野に欠かせない存在です。

高い自己資本比率と安定的な利益構造を兼ね備えた「堅実成長型企業」であり、短期の値動きに左右されず、長期的に安定したリターンを狙える銘柄といえます。

自動運転の普及、環境意識の高まり、IoT社会の拡大。

こうしたトレンドを追い風に、日本セラミックは今後も確かな技術で静かに成長を続けていくでしょう。

関連記事