老後は4000万円必要…そんな言葉が再び話題になっています。

これは2019年に大きな騒動となった老後2000万円問題をベースに、年3.5%のインフレが20〜30年続いた場合の試算を当てはめたものです。 テレビ番組では45歳で3000万円・30歳で4000万円必要などと紹介され、Xでも不安の声が一気に広がりました。

ただ、この数字だけを鵜呑みにするのは危険です。 前提条件がかなり極端だからです。

第一生命経済研究所の永濱利廣氏は、この4000万円問題に対して冷静な分析を示しています。 ポイントは、3.5%のインフレが20〜30年も続くケースは現実的ではないという点です。

では実際、老後資金はいくら必要なのか。 最新データを見ながら整理してみます。

老後資金の必要額|最新試算では「1200万円〜2000万円」が現実的

2019年の金融庁報告では、高齢夫婦無職世帯の月間不足額は約5.5万円とされていました。 これを30年間積み上げると約2000万円になります。

これが老後2000万円問題の出発点でした。

一方、2023年の家計調査ではこの不足額が月3.8万円弱まで縮小しています。 単純計算すると、

3.8万円 × 12か月 × 30年 = 約1368万円

という計算になります。

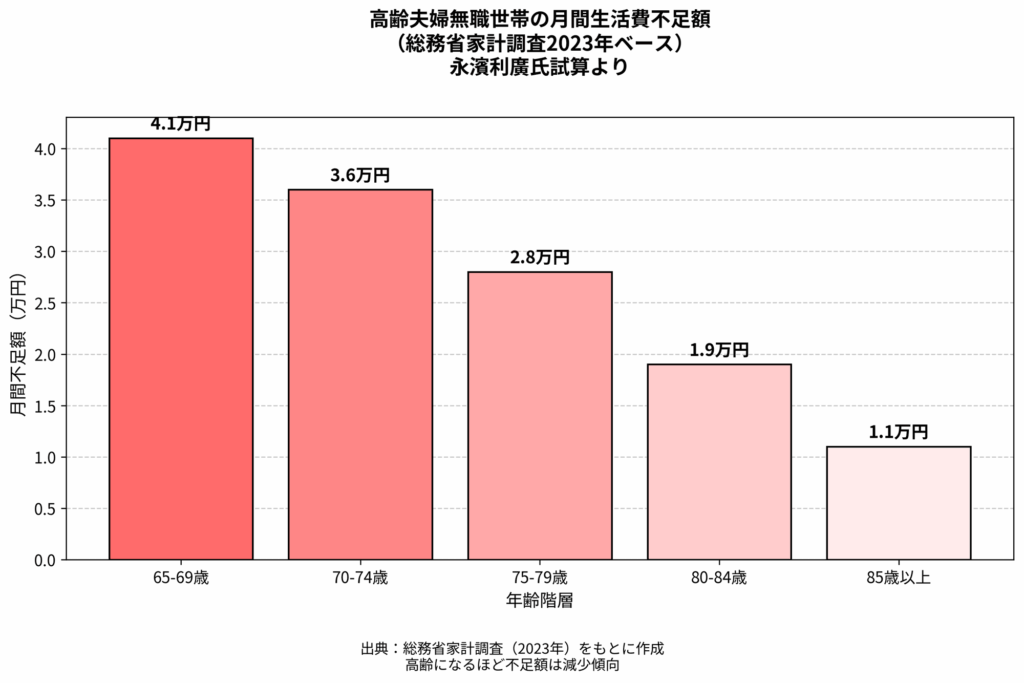

さらに永濱氏によると、2%のインフレを考慮しても20年後の必要額は約2033万円程度。 年齢別に見ると、

と、高齢になるほど不足額は小さくなる傾向があります。 これを反映すると、現実的には1200万円前後でも足りる可能性があります。

永濱利廣氏の指摘|老後4000万円問題は前提が極端すぎる

今回の4000万円という数字の背景には、物価が3.5%上がり続けるという前提があります。

たとえば今1000円の商品が20年後には約2000円近くになる計算です。 確かにインフレの影響は大きいですが、日本でこのペースが数十年続くのはかなり非現実的と見られています。

また、支出だけがインフレで増えるわけではありません。 年金も物価スライドで一定程度増える仕組みがあります。 この視点を無視すると必要額は過大に見積もられやすいです。

平均値の罠|老後資金はみんな同じではない

もう一つ重要な点は、平均値だけで安心しないことです。

2023年時点で高齢世帯の平均貯蓄額は約2504万円、中央値は1604万円。 平均だけ見ると、多くの家庭は不足額をカバーできるように見えます。

しかし実際には、貯蓄300万円未満の世帯も約15%存在しています。

つまり老後資金問題は平均ではなく個人差の問題です。

必要額が変わるポイント

この違いで必要額は1000万円単位で変わります。

ただし、平均値は一部の富裕層に引っ張られるため注意が必要です。中央値1604万円を見ると、現実の普通の家庭はもう少し慎重に準備した方が無難です。

それではSNS上の個人投資家の反応を見ていきましょう。

掲示板の反応まとめ

1: 風吹けば名無し

老後4000万とか聞くだけで胃が痛くなるわ。

2: 風吹けば名無し

2000万問題の次は4000万か。インフレ怖すぎる。

3: 風吹けば名無し

NISAやってるけどまだ全然安心できん。

4: 風吹けば名無し

月1万でも積み立ててる人が最後に勝つ気がする。

5: 風吹けば名無し

給料そんな増えてないのに必要額だけ倍になるのキツい。

6: 風吹けば名無し

株やってる人とやってない人の差が広がりそう。

7: 風吹けば名無し

配当金育ててるから資産額よりキャッシュフロー重視だわ。

8: 風吹けば名無し

インフレ対策で現金比率下げた。

9: 風吹けば名無し

老後ゼロ円でいける人もいれば5000万必要な人もいる。

10: 風吹けば名無し

結局ライフスタイル次第なんよな。

11: 風吹けば名無し

オルカン積立継続しかない。

12: 風吹けば名無し

高配当株派としてはむしろ燃える話題。

13: 風吹けば名無し

年金込みならそんな絶望するほどじゃない気がする。

14: 風吹けば名無し

でも年金信用できんのよな。

15: 風吹けば名無し

現役世代に負担寄せすぎでは?

16: 風吹けば名無し

インフレ3.5%固定って前提が強引すぎる。

17: 風吹けば名無し

永濱氏の1200万説の方が現実的に感じる。

18: 風吹けば名無し

ニュースは不安煽りが多い。

19: 風吹けば名無し

金融庁シミュレーター使ったら意外と足りそうだった。

20: 風吹けば名無し

生活費見直す方が先だと思う。

21: 風吹けば名無し

固定費削減の威力はデカい。

22: 風吹けば名無し

住宅ローン完済してるかで全然違う。

23: 風吹けば名無し

賃貸だとかなり厳しい気がする。

24: 風吹けば名無し

持ち家最強説ある。

25: 風吹けば名無し

医療費・介護費が読めないのが怖い。

26: 風吹けば名無し

子どもに頼らない老後を作りたい。

27: 風吹けば名無し

副業始めたきっかけが老後不安だった。

28: 風吹けば名無し

配当収入月10万あるだけでかなり安心感違う。

29: 風吹けば名無し

Jリートって老後向きだよな。

30: 風吹けば名無し

インカム重視に切り替えた。

31: 風吹けば名無し

資産額より収入源を増やす発想が大事。

32: 風吹けば名無し

4%ルールは便利だけど万能じゃない。

33: 風吹けば名無し

出口戦略考えないと危ない。

34: 風吹けば名無し

暴落時の取り崩し怖い。

35: 風吹けば名無し

積立は早く始めたもん勝ち。

36: 風吹けば名無し

30歳ならまだ余裕ある。

37: 風吹けば名無し

50代からはかなりキツいな。

38: 風吹けば名無し

氷河期世代には地獄の話題。

39: 風吹けば名無し

老後不安が投資の原動力になってる。

40: 風吹けば名無し

投資してない友達見ると不安になる。

41: 風吹けば名無し

NISAしてない人どうするんだろう。

42: 風吹けば名無し

新NISA神制度すぎる。

43: 風吹けば名無し

1800万埋めたいけど遠い。

44: 風吹けば名無し

iDeCoは資金拘束長いのがなあ。

45: 風吹けば名無し

でも節税メリットは強い。

46: 風吹けば名無し

現金だけはリスク資産だと思ってる。

47: 風吹けば名無し

インフレで預金の価値が削られるの怖い。

48: 風吹けば名無し

高配当ETF積み増ししてる。

49: 風吹けば名無し

JEPQみたいなの人気出そう。

50: 風吹けば名無し

配当金生活が理想。

51: 風吹けば名無し

月50万配当あればかなり自由になれそう。

52: 風吹けば名無し

FIRE勢には重要な話題だな。

53: 風吹けば名無し

自分は働きながら半FIRE狙い。

54: 風吹けば名無し

65歳以降も少し働くつもり。

55: 風吹けば名無し

それだけでかなり変わるよね。

56: 風吹けば名無し

健康寿命が一番大事。

57: 風吹けば名無し

病気したら計画崩れる。

58: 風吹けば名無し

旅行好きだと必要額増える。

59: 風吹けば名無し

趣味ある人ほど老後資金必要そう。

60: 風吹けば名無し

逆に質素なら1200万でも足りそう。

61: 風吹けば名無し

数字で見ると冷静になれる。

62: 風吹けば名無し

夫婦で資産共有してないの怖い。

63: 風吹けば名無し

家計の見える化が第一歩。

64: 風吹けば名無し

老後不安で投資始める人増えそう。

65: 風吹けば名無し

結局、若いうちから準備が最強。

66: 風吹けば名無し

資産形成って時間が味方なんだな。

67: 風吹けば名無し

ニュースに踊らされず試算するの大事。

68: 風吹けば名無し

必要額より不足額を見るべき。

69: 風吹けば名無し

悲観しすぎず行動するしかない。

70: 風吹けば名無し

老後4000万問題は、不安より準備を始めるきっかけにしたい。

老後資金対策チェックリスト|今からできること

① 家計を見える化する

まずは生活費を把握すること。 固定費の見直しだけでも必要額は大きく減ります。

② 金融庁シミュレーターを使う

自分の年金見込み額や生活費を入力して、不足額を具体的に確認する。 自分はいくら必要かを知ることが最優先です。

③ NISA・iDeCoを活用する

長期投資はインフレ対策として有効です。 NISAで積立、iDeCoで節税、この組み合わせは王道です。

関連記事

④ 高配当株・REITも選択肢

資産額だけでなく、配当収入を育てる考え方もあります。 老後のキャッシュフロー作りとして相性が良いです。

関連記事

⑤ 働く期間を延ばす

60代後半の労働力率は50%を超えています。 数年働くだけでも数百万円単位で余裕が生まれます。

関連記事

⑥ 健康管理をする

医療費・介護費は老後最大の不確実要素です。健康寿命を1年延ばすだけで数百万円の節約になる可能性があります。

考察まとめ|老後4000万円問題に振り回されないために

今回の老後4000万円問題は、インフレへの危機感を持つきっかけとしては悪くありません。

ただし、全員に4000万円必要なわけではありません。 最新データを見る限り、多くの家庭では1200万円〜2000万円程度が現実的なラインです。

大切なのは、みんな4000万円必要という発想ではなく、 自分はいくら不足するのかを把握することです。

不安を煽る見出しに振り回されず、金融庁の老後資金シミュレーターで自分のケースを試算してみてください。

悲観しすぎず、できることから始める。 それが一番堅実な老後対策だと思います。

関連記事