フラット35が初の3%超え 住宅ローン市場に広がる衝撃

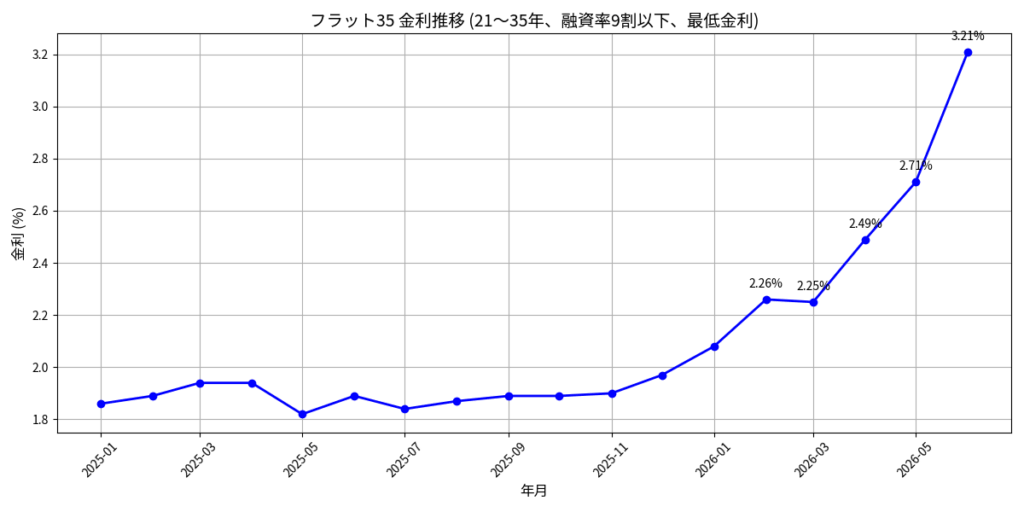

住宅金融支援機構が発表した2026年6月のフラット35最低金利は、借入期間21〜35年・融資率9割以下で年3.210%となりました。 前月の2.710%から0.50%上昇し、現行制度となった2017年以降で初めて3%の大台を突破しています。

背景には日銀の利上げや長期金利上昇があります。10年国債利回りは2.74%台まで上昇し、長期固定金利型住宅ローンであるフラット35にも大きな影響を与えました。

特に注目されているのは返済総額へのインパクトです。

例えば4,000万円を35年・3.21%で借りた場合、月々返済額は約15.87万円、総返済額は約6,664万円となり、金利負担だけで約2,664万円に達します。 わずか数カ月前と比べても総返済額は数百万円単位で増加しており、住宅購入希望者にとって無視できない変化となっています。

SNSや投資家コミュニティでは、「昨年借りた人との差が大きすぎる」「固定金利を選んだ人の判断が再評価されている」といった声が相次いでいます。 一方で、変動金利との差額を投資に回した方が有利ではないかという意見も根強く、固定と変動を巡る議論は再び活発化しています。

わずか2カ月で0.82%上昇

| 年月 | 最低金利 |

|---|---|

| 2026年4月 | 2.49% |

| 2026年5月 | 2.71% |

| 2026年6月 | 3.21% |

4月から6月までのわずか2カ月で0.82%上昇しており、住宅ローン利用者にとっては極めて急激な変化です。 かつて1%未満だったフラット35を知る世代にとっては、まさに隔世の感があります。

固定か変動か 改めて注目される住宅ローン選び

| 項目 | フラット35(3.21%) | 変動金利(0.5%前後) |

|---|---|---|

| 当初月返済 | 約15.87万円 | 約12万円台 |

| 金利上昇リスク | なし | 大 |

| 総返済額の不確実性 | 確定 | 不確定 |

| 精神的安心感 | ◎ | △ |

フラット35は全期間固定金利のため、借入時に完済までの返済額が完全に確定します。これが最大の魅力であり、同時に『金利が下がっても恩恵を受けられない』というトレードオフでもあります。

固定金利は返済額が変わらない安心感がある一方で、当初負担は重くなります。 変動金利は現在も低水準ですが、将来的な利上げリスクを抱えることになります。

住宅ローンは数十年続く契約です。目先の金利差だけでなく、将来の家計耐性まで含めて判断する必要があります。

専門家が重視するのは借りられる額ではなく返せる額

住宅金融支援機構やファイナンシャルプランナーは、借りられる額ではなく返せる額で判断することが重要と繰り返し呼びかけています。

住宅価格や建築費、教育費、物価などあらゆるコストが上昇する中、住宅ローンだけに家計の余力を使い切ることは大きなリスクとなります。

金利上昇時代にできる対策

以下対策としてできることをまとめています。

それではSNS上の反応を見ていきましょう。

掲示板風まとめ

1: 風吹けば名無し

昨年フラット35で借りた人と今借りる人で差が大きすぎる

2: 風吹けば名無し

3.21%は正直びっくりした

3: 風吹けば名無し

ついこの前まで2%台だったやん

4: 風吹けば名無し

10年前フラット35 0.8-0.9%時代知ってる。インフレなら早めに買うべき。

5: 風吹けば名無し

4,600万円借りて利息3,000万円超えは震える

6: 風吹けば名無し

総返済7,000万円超え見ると怖い

7: 風吹けば名無し

固定選んだ人は先見の明あったな

8: 風吹けば名無し

フラット35が3%超えてもまだ変動過多。短期金利連動だからマンション価格は高止まりすると思う。

9: 風吹けば名無し

変動一択って空気あった

10: 風吹けば名無し

今も変動利用者の方が多い

11: 風吹けば名無し

0.5%と3.21%じゃ悩むわ

12: 風吹けば名無し

月2〜3万円違うからな

13: 風吹けば名無し

差額をNISAに回したい

14: 風吹けば名無し

でも35年安心なのも魅力

15: 風吹けば名無し

固定は保険料みたいなもん

16: 風吹けば名無し

保険としては高い気もする

17: 風吹けば名無し

今後4%になるなら安いかもしれん

18: 風吹けば名無し

誰にも未来は分からん

19: 風吹けば名無し

結局リスク許容度次第

20: 風吹けば名無し

子供いると安心感重視になる

21: 風吹けば名無し

教育費も高いからな

22: 風吹けば名無し

物価高もきつい

23: 風吹けば名無し

住宅ローンだけの問題じゃない

24: 風吹けば名無し

マンション価格も高止まり

25: 風吹けば名無し

建築費も下がる気配なし

26: 風吹けば名無し

土地も高いまま

27: 風吹けば名無し

若者には厳しい時代

28: 風吹けば名無し

賃貸派増えそう

29: 風吹けば名無し

周りでも購入見送る人増えた

30: 風吹けば名無し

でも子供のために家欲しい

31: 風吹けば名無し

家は数字だけじゃ決められん

32: 風吹けば名無し

感情も大事

33: 風吹けば名無し

住みたい家があるなら買うべき

34: 風吹けば名無し

待っても安くなる保証ない

35: 風吹けば名無し

むしろさらに高くなる可能性もある

36: 風吹けば名無し

銀行に金利リスクを渡すか、自分で抱えるかの違いだな

37: 風吹けば名無し

固定は精神安定剤として考えてる

38: 風吹けば名無し

毎月の返済額が変わらないのは大きい

39: 風吹けば名無し

変動は金利ニュース気になるからな

40: 風吹けば名無し

1%違うだけで総支払額エグい

41: 風吹けば名無し

住宅ローンシミュレーター必須だわ

42: 風吹けば名無し

借りられる額いっぱい借りるのは危険

43: 風吹けば名無し

余裕持った返済計画が一番

44: 風吹けば名無し

頭金もっと入れとけば良かった

45: 風吹けば名無し

頭金貯めてる間に家の価格上がるジレンマ

46: 風吹けば名無し

住宅購入難易度高すぎる

47: 風吹けば名無し

フラット35離れ進みそう

48: 風吹けば名無し

変動シフト加速しそうだな

49: 風吹けば名無し

銀行員も変動推し増えてるらしい

50: 風吹けば名無し

でも将来どうなるか誰も分からん

51: 風吹けば名無し

10年前の0.8%台が懐かしい

52: 風吹けば名無し

あの時代に借りたかった

53: 風吹けば名無し

今見ると夢みたいな金利

54: 風吹けば名無し

4%台とかになったらどうなるんだろ

55: 風吹けば名無し

可能性ゼロじゃないのが怖い

56: 風吹けば名無し

だから固定派が一定数いる

57: 風吹けば名無し

安心を買うか期待値を取るか

58: 風吹けば名無し

投資家ほど意見割れるテーマ

59: 風吹けば名無し

繰上返済か投資かも悩ましい

60: 風吹けば名無し

インフレなら投資優先かな

61: 風吹けば名無し

でも借金減ると安心するんよ

62: 風吹けば名無し

精神的メリットは無視できない

63: 風吹けば名無し

家計は数字だけじゃないな

64: 風吹けば名無し

ライフプラン次第で正解変わる

65: 風吹けば名無し

銀行相談は一度やった方がいい

66: 風吹けば名無し

複数パターン試算しないと危険

67: 風吹けば名無し

勢いで契約すると後悔しそう

68: 風吹けば名無し

今は慎重すぎるくらいでちょうどいい

69: 風吹けば名無し

住宅ローンの常識が変わり始めた気がする

70: 風吹けば名無し

3%超えは間違いなく時代の転換点だと思う

考察まとめ

フラット35が3%を超えたことは、 長く続いた超低金利時代が終わり、金利のある世界が本格的に到来したことを象徴する出来事と言えるでしょう。

2026年4月には2.49%だった最低金利が、わずか2カ月で3.21%まで上昇しました。 たった0.82%の上昇ですが、住宅ローンのような長期契約では総返済額に数百万円単位の差を生みます。

超低金利時代に慣れた日本人にとって、3%超えという数字は心理的なハードルが非常に高く感じられます。 一方で、欧米では長期固定金利が4〜6%台で推移することも珍しくありません。 そう考えると、日本はようやく金融正常化の入り口に立ったとも言えます。

ただし、住宅購入者にとって厳しい状況であることも事実です。 住宅価格、建築費、土地価格、教育費、物価など、多くのコストが同時に上昇しており、家計への負担は確実に増しています。

固定金利か変動金利かという議論も再燃していますが、重要なのはどちらが正解かではなく、自分の家計に合っているかです。 将来の金利上昇に耐えられるのか、教育費や老後資金との両立は可能なのか、資産運用とのバランスはどうするのか。 そうした視点で考える必要があります。

住宅金融支援機構やファイナンシャルプランナーが繰り返し伝えているのは、借りられる額ではなく返せる額で考えるということです。 金利上昇局面だからこそ、この基本原則の重要性は増しているように感じます。

今後さらに金利が上昇するのか、それとも落ち着くのかは誰にも分かりません。 だからこそ、複数のシミュレーションを行い、自分の家計耐性を把握したうえで判断することが、これまで以上に重要になっているのではないかと思います。。

関連記事