日銀の6月利上げ観測が急浮上 市場は0.25%利上げをほぼ織り込みか

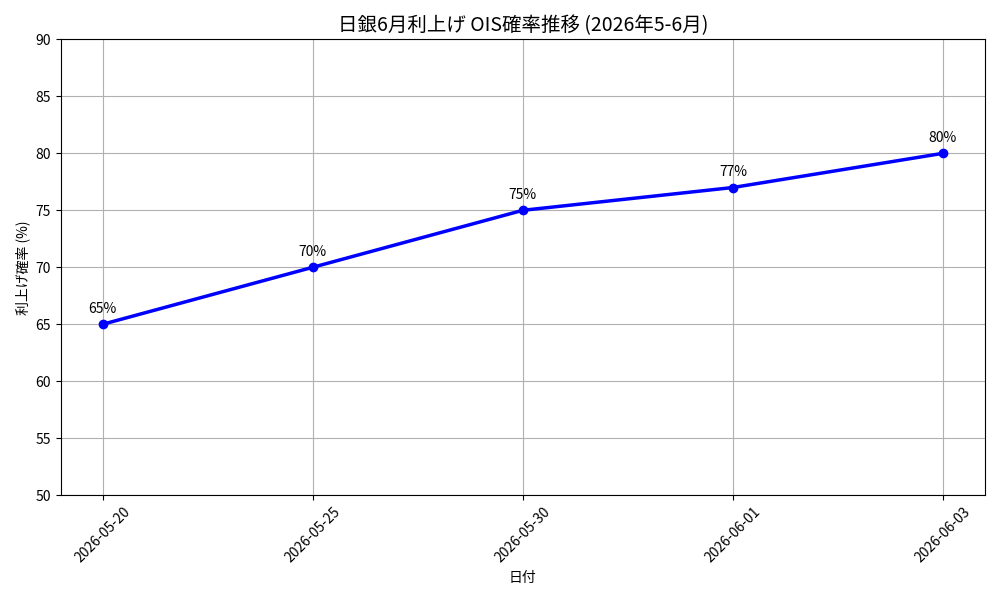

6月15~16日に予定されている日銀金融政策決定会合を前に、市場では利上げ観測が急速に高まっています。 OIS(翌日物金利スワップ)市場では、政策金利を0.75%から1.0%へ引き上げる確率が70~80%超まで織り込まれているとの見方も出ています。

きっかけとなったのは、6月3日に行われた植田和男総裁の講演です。 植田総裁は「中東情勢が不透明でも、経済の下振れリスクより物価の上振れリスクが高まれば利上げの是非をしっかり議論する必要がある」と発言。

これまで日銀は慎重姿勢を維持してきましたが、今回の発言は市場に対して明確なメッセージとして受け止められています。

市場では6月15~16日の金融政策決定会合が2026年後半の金融市場の方向性を決める重要イベントと位置付けられています。 植田総裁の講演後は金利先物や為替市場の反応も強まり、投資家の関心は利上げ実施の有無だけでなく、その後の追加利上げペースへ移りつつあります。

背景にあるのは中東情勢と原油高

現在、物価上昇圧力の大きな要因となっているのが中東情勢の緊迫化です。 米国とイランを巡る不透明感から原油価格が高止まりしており、日本の輸入物価を押し上げています。

日本はエネルギー資源の多くを海外に依存しているため、原油価格の上昇と円安が重なると家計や企業への負担が一気に拡大します。

中東では米国とイランを巡る緊張状態が続いており、原油価格は高止まりしています。 日本はエネルギー輸入依存度が高く、原油高と円安が重なることで企業のコスト負担や家計への圧迫が強まっています。

こうした状況を受け、日銀内部でも物価上振れリスクへの警戒感が強まっています。 4月の金融政策決定会合では9人の政策委員のうち3人が利上げを主張しており、据え置き派との温度差も見られました。 近年はタカ派発言を行う委員が増加している一方で、執行部は依然として慎重な姿勢を維持しているとの見方もあります。

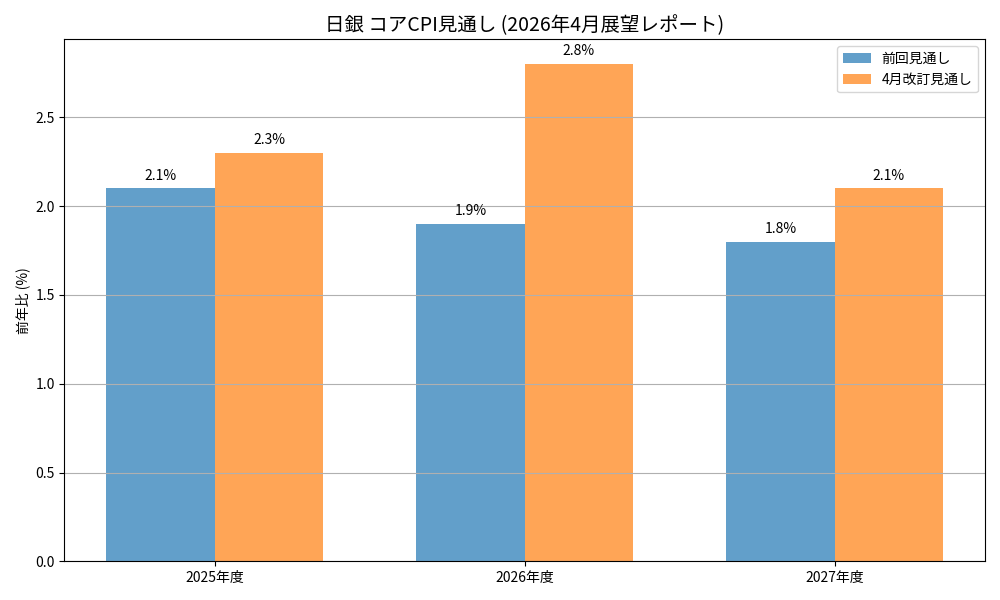

実際、日銀は4月会合で2026年度のコアCPI見通しを1.9%から2.8%へ大幅に引き上げました。 これは日銀が掲げる2%物価目標を明確に上回る水準です。

賃上げと価格転嫁が想定以上に進行

2026年春闘では平均5%超の賃上げが実現し、企業側の価格転嫁も積極化しています。

本来であれば賃上げは好材料ですが、日銀は、賃金上昇→価格上昇→さらなる賃上げという循環が加速しすぎることを警戒しています。

植田総裁も「二次的波及効果が基調物価の上振れにつながりやすい状況」と発言しており、物価上昇が一時的なものではなく定着するリスクを意識しているようです。

もっとも、賃上げが進んでいる一方で実質賃金は依然としてマイナス圏で推移しています。 物価上昇に賃金上昇が追いついておらず、多くの家計では生活が楽になった実感は乏しいのが現状です。

また円安には二面性があります。 輸出企業や海外売上比率の高い企業には追い風となる一方、原材料やエネルギーを輸入に頼る中小企業や非製造業には大きな負担となっています。

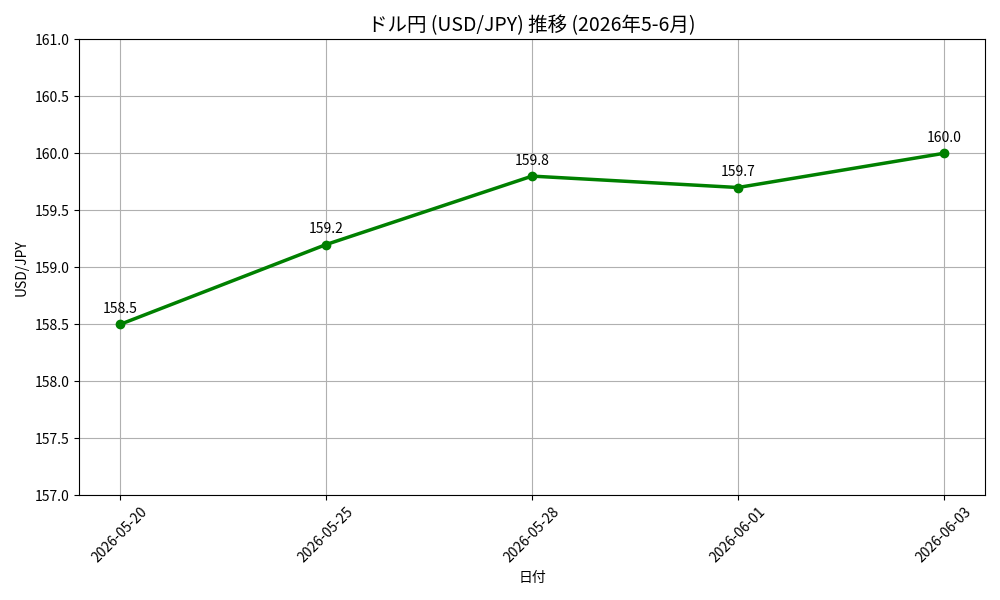

円安160円接近も日銀を後押し

ドル円相場は再び160円近辺まで上昇しています。 円安は輸出企業に追い風となる一方で、輸入物価の上昇を通じて家計の負担を増やします。

過去には大規模な為替介入も実施されましたが、効果は限定的でした。 市場では円安を根本的に是正するには利上げしかないという声も強まっています。

高市政権も円安への警戒感を示しており、利上げに対して表立った反対姿勢は見られません。 政治面からも日銀が動きやすい環境が整いつつあります。

実際、2026年春にも政府・日銀は大規模な為替介入を実施しましたが、その効果は限定的でした。 市場では、介入だけでは円安トレンドを変えられない、根本的な是正には利上げや日本経済の成長力向上が必要との声が増えています。

利上げ実施と見送り、それぞれのシナリオ

仮に6月会合で0.25%の利上げが実施されれば、短期的には円高方向への反応が予想されます。 銀行株や保険株など金融セクターには追い風となるでしょう。

一方で住宅ローン金利の上昇や、不動産株・REITへの逆風も意識されます。

ただし市場はすでにかなりの確率で利上げを織り込んでいるため、予想通りの結果なら反応が限定的になる可能性もあります。

逆に利上げを見送った場合は、円安再加速や160円突破への警戒感が一気に高まりそうです。

ただし、仮に利上げが実施されても市場の大半はすでに織り込み済みです。 そのため本当に重要なのは会合後の植田総裁会見となります。

年内の追加利上げや金融正常化継続を示唆する内容であれば円高圧力が強まる可能性があります。 一方で慎重なトーンが目立てば、市場は今回限りと受け止め、失望による円安再加速も考えられます。

また長期金利上昇に伴い、国債買い入れ減額方針への注目も高まっています。 株式市場では金融株への資金流入が続く一方、金利上昇に弱いグロース株やREITは調整圧力を受ける可能性があります。

新NISAを活用する個人投資家の間でも、高配当株や銀行株へのシフトを検討する動きと、積立投資を継続する動きに分かれつつあります。

注目は利上げそのものより今後のメッセージ

市場参加者が本当に注目しているのは、6月の利上げ実施だけではありません。 重要なのは、年内に追加利上げがあるのか、そして日銀がどの程度のペースで正常化を進めるのかという点です。

利上げが1回で終わるのか、それとも継続的な正常化局面に入るのかによって、為替・株式・債券市場への影響は大きく変わります。

6月会合後の植田総裁会見は、2026年後半の金融市場を占う重要イベントになりそうです。

掲示板風まとめ

1: 風吹けば名無し

銀行株持ってるから利上げ歓迎。MUFG買い増したわ。

2: 風吹けば名無し

市場がここまで織り込んでるなら実施してもサプライズじゃないな。

3: 風吹けば名無し

円安止めるには利上げしかない気がする。

4: 風吹けば名無し

160円目前とかもう異常だろ。

5: 風吹けば名無し

実質賃金まだマイナスなのに利上げでさらに冷え込むのでは?

6: 風吹けば名無し

メガバンク強すぎる。

7: 風吹けば名無し

REIT民は震えてそう。

8: 風吹けば名無し

住宅ローン変動勢はきついな。

9: 風吹けば名無し

実質賃金マイナスなのに利上げ大丈夫か?

10: 風吹けば名無し

OISの織り込み高すぎる。

11: 風吹けば名無し

見送りなら円安祭りになりそう。

12: 風吹けば名無し

原油高が想像以上に効いてるけど、原油高は一時的。過剰反応は避けてほしい

13: 風吹けば名無し

春闘5%超えはでかい。

14: 風吹けば名無し

物価2.8%予想なら動く理由はあるな。

15: 風吹けば名無し

介入より利上げの方が筋がいい。

16: 風吹けば名無し

輸入企業には朗報かもしれん。

17: 風吹けば名無し

株は金融とそれ以外で明暗分かれそう。

18: 風吹けば名無し

保険株も面白そう。

19: 風吹けば名無し

証券株も恩恵あるかな。

20: 風吹けば名無し

植田さん結構タカ派になってきたな。

21: 風吹けば名無し

でも会見では慎重な言い回ししそう。

22: 風吹けば名無し

円高になったら海外旅行行きたい。

23: 風吹けば名無し

160円近いと海外旅行高すぎる。

24: 風吹けば名無し

日銀内部も空気変わってきた感じ。

25: 風吹けば名無し

4月会合で3人が利上げ主張してたしな。

26: 風吹けば名無し

ビハインド・ザ・カーブは避けたい。

27: 風吹けば名無し

後手後手になる方が怖い。

28: 風吹けば名無し

長期金利上がって債券つらい。

29: 風吹けば名無し

高配当株には追い風か?

30: 風吹けば名無し

銀行株だけでポートフォリオ組みたい。

31: 風吹けば名無し

グロース株ホルダーは不安よな。

32: 風吹けば名無し

金利上昇局面はやっぱり金融。

33: 風吹けば名無し

NISA積立はそのまま続ける。

34: 風吹けば名無し

短期ニュースで売買しない派。

35: 風吹けば名無し

長期なら気にしすぎても仕方ない。

36: 風吹けば名無し

それでも為替は気になる。

37: 風吹けば名無し

円安で食料品高すぎる。

38: 風吹けば名無し

スーパー行くたび値上げ実感する。

39: 風吹けば名無し

家計には結構しんどい。

40: 風吹けば名無し

輸出企業はまだ余裕ありそう。

41: 風吹けば名無し

結局アメリカ金利も重要。

42: 風吹けば名無し

日銀だけじゃ限界ある。

43: 風吹けば名無し

利上げしても155円くらいじゃない?

44: 風吹けば名無し

160円割るだけでも十分。

45: 風吹けば名無し

市場は年内追加利上げも見てる。

46: 風吹けば名無し

正常化路線に入った感ある。

47: 風吹けば名無し

でも景気悪化は怖い。

48: 風吹けば名無し

個人消費かなり弱いしな。

49: 風吹けば名無し

難しい局面だわ。

50: 風吹けば名無し

どっちに転んでもボラ高そう。

51: 風吹けば名無し

デイトレ勢歓喜。

52: 風吹けば名無し

会合当日は寝不足確定。

53: 風吹けば名無し

ドル円チャートから目離せん。

54: 風吹けば名無し

介入警戒もあるし。

55: 風吹けば名無し

銀行株は配当も魅力。

56: 風吹けば名無し

MUFGほんと強い。

57: 風吹けば名無し

三井住友も高値圏。

58: 風吹けば名無し

地方銀行にも恩恵ありそう。

59: 風吹けば名無し

REITはしばらく様子見。

60: 風吹けば名無し

住宅購入予定だから気になる。

61: 風吹けば名無し

固定にしておけばよかった。

62: 風吹けば名無し

植田会見が一番重要。

63: 風吹けば名無し

利上げ後のコメント次第。

64: 風吹けば名無し

市場との対話力が試される。

65: 風吹けば名無し

円安放置よりはマシだと思う。

66: 風吹けば名無し

家計防衛で高配当株増やした。

67: 風吹けば名無し

インフレヘッジ考えないとな。

68: 風吹けば名無し

結局データ次第なんだよな。

69: 風吹けば名無し

6月会合が今年最大のイベントかも。

70: 風吹けば名無し

待望の利上げムードは確実に広がってる。

考察まとめ

今回の日銀会合で最大の焦点となるのは、単なる0.25%利上げの有無ではありません。 市場が見ているのは、日本が本格的な金融正常化局面へ移行するのかどうかです。

原油高、円安、賃上げの進展という複数の要因が重なり、物価上振れリスクは確実に高まっています。 一方で個人消費は力強さを欠き、実質賃金も依然としてマイナス圏です。 日銀は物価抑制と景気配慮という難しいバランスを迫られています。

特に警戒されているのがビハインド・ザ・カーブです。 利上げ判断が遅れれば、後からより大幅な引き締めが必要となり、景気や市場へ大きな負担を与える可能性があります。

そのため日銀にはデータを見極めながら柔軟に対応する姿勢が求められます。 6月会合は、その方向性を示す重要な分岐点となりそうです。

投資家にとっては短期的な値動きよりも、長期的な金利上昇・円高方向への流れを意識した資産配分が重要になるでしょう。 金融株や保険株、高配当株への注目が高まる一方、グロース株やREITは慎重に見極める局面に入っています。

また家計面では、変動金利型住宅ローンを利用している人は今後の金利上昇リスクを改めて確認しておきたいところです。 高配当金融株やインフレヘッジ資産などを活用しながら、物価上昇への備えを進めることも選択肢の一つと言えるでしょう。

関連記事