2026年7月10日、国民民主党が個人向け国債をNISAの対象にする法案を参議院に提出しました。

これにより国債NISAという言葉が一気に注目を集めています。

現在、新NISAでは株式や投資信託などに非課税で投資できますが、元本保証の個人向け国債は対象外です。

もしこの法案が成立すれば、安全資産を非課税で運用したい人にとって、大きな選択肢が生まれる可能性があります。

一方で、政府は慎重な姿勢を示しており、実際に制度化されるかどうかはまだ分かりません。

今回は、この国債NISA法案の内容や実現した場合の影響、そして投資家としてどう考えるべきかについて考えていきます。

国債NISA法案とは?

2026年7月10日、国民民主党は参議院へ国債NISAに関する法案を提出しました。

主な内容は次のとおりです。

国債NISA法案に関する法案

- 個人向け国債をNISA対象商品に追加

- 国債の利子・譲渡益を非課税化

- 相続税についても優遇措置を検討

玉木雄一郎代表は、

「いまNISAは『現預金かオルカンか』という極端な選択肢しかない」

と述べ、安全資産も非課税で保有できる制度を目指す考えを示しています。

背景には、2024年から始まった新NISAの普及により、現預金と株式・投資信託の間を埋める中間的なリスクの商品が少ないという指摘があります。

また、個人による国債保有を増やすことで、国債市場の安定化や金利急騰リスクの抑制につなげたいという狙いもあると考えられます。

ただし、政府はNISAは成長投資を後押しする制度という位置づけを重視しており、慎重な姿勢を示しています。そのため、現時点では法案が提出された段階であり、成立が決まったわけではありません。

そもそも個人向け国債とは?

個人向け国債は、日本国が発行する債券で、個人だけが購入できる金融商品です。

最大の特徴は、

という高い安全性にあります。

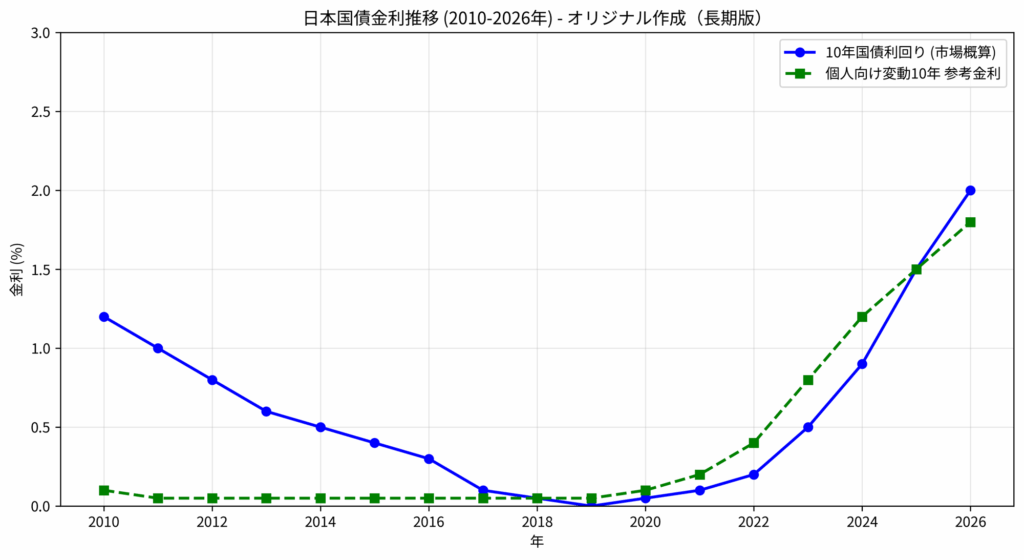

2026年7月時点のおおよその金利は以下のとおりです。

| 種類 | 税引前 | 税引後 |

|---|---|---|

| 固定3年 | 約1.56% | 約1.24% |

| 固定5年 | 約1.95% | 約1.55% |

| 変動10年 | 約1.80% | 約1.43% |

変動10年型は、半年ごとに適用金利が見直される仕組みです。そのため、将来的に市場金利が上昇すれば、受け取る利子も増える可能性があります。

2022年頃までは超低金利が続いていましたが、日本銀行の金融政策の修正などを背景に長期金利は上昇傾向となりました。これにより、個人向け国債の利率も改善し、安全資産としての魅力は以前より高まっています。

一方で注意したいのがインフレです。

例えば金利が2%でも、物価上昇率が2.5%なら実質的な利回りはマイナスになります。

元本は減らないものの、お金の価値が目減りする可能性がある点は理解しておきたいところです。

現在はNISAで個人向け国債は買えない

現在、個人向け国債そのものはNISAで直接購入できません。

ただし、間接的に国債へ投資する方法はあります。

例えば、国内債券ファンドや日本国債ETF、iFreeHOLD 日本国債シリーズなどは、新NISAの成長投資枠で購入できます。

しかし、これらは市場で売買される金融商品であるため、金利が上昇すると価格が下落するリスクがあります。

まとめると

個人向け国債

- 元本保証

- 満期まで保有すれば額面で償還

債券ETF・投資信託

- 元本保証なし

- 基準価額が毎日変動

という違いがあります。

もし国債NISAが実現すれば、

元本保証+非課税という、現在は存在しない組み合わせが誕生することになります。

国債NISAが実現すると何が変わる?

最大のメリットは、利子の非課税です。例えば100万円を固定5年(年1.95%)で運用すると、

現在

税引前利子:約19,500円⇒税引後:約15,500円

国債NISA

税引後:約19,500円となります。

つまり、年間約4,000円(税引前19,500円-税引後15,500円)手取りが増える計算になります。

保有額が大きくなるほど、この非課税メリットは当然大きくなります。

以下に、メリットとデメリットをまとめます。

メリット・デメリット

| 項目 | 現在(課税口座) | 国債NISA実現後 | 株式・投資信託(NISA) |

|---|---|---|---|

| 元本保証 | ○ | ○ | × |

| 利子・配当の税金 | 約20.315% | 非課税 | 非課税 |

| 価格変動 | ほぼなし | ほぼなし | あり |

| 期待リターン | 低 | 低 | 中〜高 |

| NISA枠の効率 | - | やや低い | 高い |

メリット

デメリット

実現可能性と今後の見通し

現時点では、国債NISAは法案提出段階です。

今後は国会での審議を経て成立する必要がありますが、政府は慎重姿勢を示していることから、短期間で制度化されるとは限りません。

制度改正には通常、数か月から1年以上かかるケースも多く、仮に実現するとしても2027年度以降の税制改正で議論される可能性があります。

今後の政府・与党の議論や税制改正大綱の内容に注目したいところです。

私ならどう考えるか

私自身であれば、次のように考えます。

リスクを抑えたい人や退職後の方、投資初心者にとっては、国債NISAは非常に魅力的な制度になる可能性があると思います。

一方で、長期的に資産を増やしたい人であれば、引き続きNISAの非課税枠は株式インデックスファンドや高配当ETFを優先すべきだと考えます。

その理由は、新NISAの生涯非課税保有限度額1,800万円は非常に貴重だからです。年1.5〜2%程度の商品に多くの枠を使うよりも、長期的な成長が期待できる資産へ活用した方が、資産形成という観点では合理的だと考えています。

ただし、これはあくまで私の考え方であり、年齢や資産額、リスク許容度によって最適な選択は異なります。

例えば50代後半以降で、これ以上大きく資産を増やす必要はなく、安定運用を重視したいという方であれば、国債NISAは有力な選択肢になり得ます。

SNS上の意見も見ていきましょう。

掲示板風まとめ

1: 風吹けば名無し

国債NISA法案ええやん

2: 風吹けば名無し

NISA枠を国債に使うのはもったいなくね?

3: 風吹けば名無し

元本保証+非課税は普通に強い

4: 風吹けば名無し

政府「国債買ってください」ってことやろ

5: 風吹けば名無し

選択肢が増えるだけなら別にええやん

6: 風吹けば名無し

オルカン積んでるワイには関係なかった

7: 風吹けば名無し

初心者にはかなりありがたい制度やと思う

8: 風吹けば名無し

インフレ来たら実質マイナスやぞ

9: 風吹けば名無し

50代以降ならアリちゃうか

10: 風吹けば名無し

株の期待リターン考えたらNISA枠使う気にならん

11: 風吹けば名無し

タンス預金が動くなら意味ありそう

12: 風吹けば名無し

現役世代より高齢者向けやな

13: 風吹けば名無し

攻めと守りで使い分けできるのはええこと

14: 風吹けば名無し

国債消化したいだけにしか見えん

15: 風吹けば名無し

銀行の定期預金より魅力あるやん

16: 風吹けば名無し

NISAの趣旨とズレてない?

17: 風吹けば名無し

相続税優遇まであるなら人気出そう

18: 風吹けば名無し

相続税優遇とか金持ち優遇やん

19: 風吹けば名無し

イギリスでも国債買える制度あるし珍しくない

20: 風吹けば名無し

海外の制度そのまま日本に当てはめてもなぁ

21: 風吹けば名無し

変動10年型なら金利上がっても安心やな

22: 風吹けば名無し

インデックス積立やめる理由にはならん

23: 風吹けば名無し

守り重視なら普通に選択肢としてアリ

24: 風吹けば名無し

特定口座で十分じゃね?

25: 風吹けば名無し

初心者が最初に買うなら国債でもええと思う

26: 風吹けば名無し

若いうちは株全力でええやろ

27: 風吹けば名無し

30年で結構差が出る試算見たわ

28: 風吹けば名無し

その30年、株ならもっと増える可能性あるやろ

29: 風吹けば名無し

NISAは選択肢が多い方がええ

30: 風吹けば名無し

非課税にするならNISAじゃなく普通にやれ

31: 風吹けば名無し

iFreeHOLDとの違いちゃんと知りたい

32: 風吹けば名無し

ETFは価格変動あるから別物やぞ

33: 風吹けば名無し

高齢者にはかなり需要ありそう

34: 風吹けば名無し

現役世代応援するなら社会保険料下げてくれ

35: 風吹けば名無し

銀行窓口がめっちゃ勧めそう

36: 風吹けば名無し

財務省ニッコニコ案件やん

37: 風吹けば名無し

オルカン一択よりは健全かも

38: 風吹けば名無し

GPIFとか年金への影響あるんかな

39: 風吹けば名無し

法案通ってから考えればええわ

40: 風吹けば名無し

どうせ成立せんやろ

41: 風吹けば名無し

相続対策としてはかなり気になる

42: 風吹けば名無し

NISA枠1800万を低利回りで埋めるのは抵抗ある

43: 風吹けば名無し

退職後ならこれくらいが安心や

44: 風吹けば名無し

破綻したら国債も絶対安全じゃないぞ

45: 風吹けば名無し

FX民ワイ、高みの見物

46: 風吹けば名無し

金利上昇局面なら国債見直されそう

47: 風吹けば名無し

2027年の税制改正次第やな

48: 風吹けば名無し

買う人は意外と限定的な気がする

49: 風吹けば名無し

結局、自分の年齢とリスク許容度次第やろ

50: 風吹けば名無し

制度ができてもワイはオルカン積み続けるわ

まとめ

国民民主党が提出した国債NISA法案により、個人向け国債をNISAで保有できる可能性が話題となっています。

もし実現すれば、元本保証という安心感を持ちながら、利子を非課税で受け取れる新たな選択肢が誕生します。

一方で、NISAの限られた非課税枠をどの資産に使うかは、資産形成において重要な判断です。

安全性を重視するのか、長期的な資産成長を重視するのか。

それぞれの目的に合わせて活用方法を考えることが大切だと思います。

現時点では制度化は未定ですが、今後の税制改正や国会での議論を引き続き注目していきたいところですね。

関連記事