2013年頃から本格的に高配当株投資を始め、気づけば10年以上が経ちました。

最初はいつか配当金だけで生活できたらいいなという漠然とした夢から始めた投資でしたが、実際に長く続けてみると、良い面も悪い面もたくさん見えてきました。

2020年のコロナショックでは痛い思いもしましたし、本当にこのまま高配当株投資を続けて大丈夫なんかと不安になったこともあります。それでも投資を続けてきたことで、今だからこそ分かることがあります。

今回は、高配当株投資を10年以上続けてきた実体験をもとに、メリットとデメリットをまとめたいと思います。

これから高配当株投資を始めようと思っている方や、すでに始めているけれど不安を感じている方の参考になれば嬉しいです。

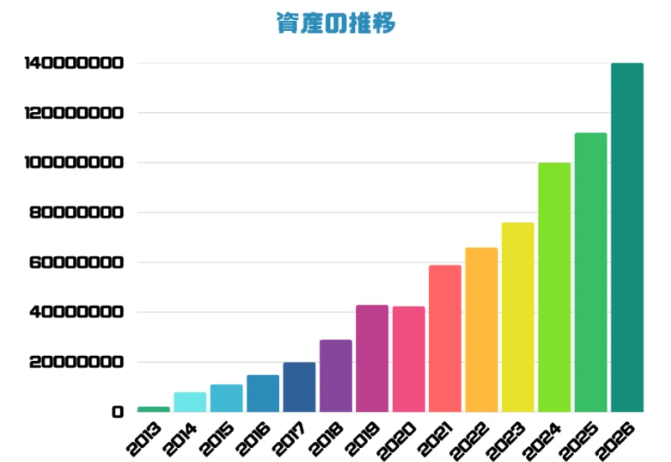

私の資産推移

2013年から少しずつ積み上げてきた資産は、途中で思うように増えない時期や大きく下落した時期もありましたが、2026年現在では1億4,000万円を超える水準になりました。資産の大部分は、日米高配当株を中心とした運用によるものです。

もちろん、この結果は毎月コツコツと追加投資を続けてきたことに加え、ここ数年の相場環境にも恵まれたことが大きく影響しています。すべての人が同じような結果になるわけではありません。

それでも、この10年以上を振り返ると、長く続けることが資産形成において最も大切だということを強く実感しています。

高配当株投資のメリット

1.定期的なキャッシュフローが精神的な安心につながる

一番大きなメリットだと感じているのは、定期的に配当金が振り込まれることです。

毎月、あるいは四半期ごとに配当金が入金されると、給与以外にも収入源があるという安心感があります。

投資を始めた頃は数千円だった配当金も、積み重ねることで現在では税引前で年間600万円を超える水準になりました。

もちろん生活の中心はまだ給与収入ですが、働かなくても入ってくるお金があるという安心感は、精神的な余裕につながっています。

株価が大きく下落した時でも、今月も配当金は入ってくるいう事実が心の支えになり、投資を続ける原動力になっています。

2.再投資による複利効果を実感できる

高配当株投資の魅力は、受け取った配当金を再び投資に回せることです。

最初は配当金も少額ですが、再投資を繰り返すことで保有株数が増え、さらに配当金も増えていきます。

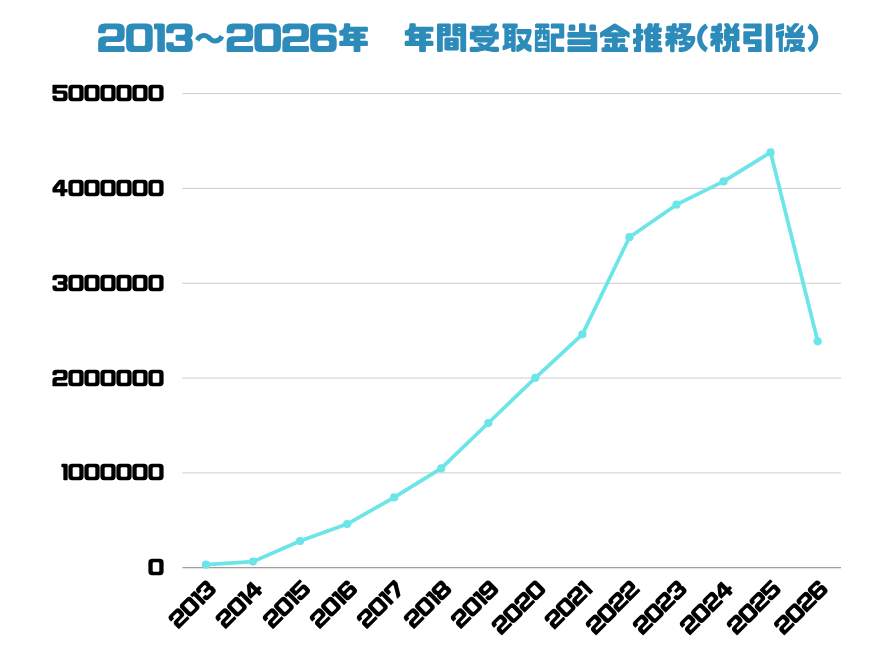

以下は、税引き後の配当金推移ですが、

- 2015年:約30万円

- 2020年:約200万円

- 2025年:約430万円

というように、5年刻みでみても配当金は年々大きく成長してきました。

ただし、この成長は配当金の再投資だけによるものではありません。毎月積極的に追加入金で投資を続けてきた成果が大きいと考えています。

もし配当金だけを再投資していたら、ここまでのスピードで配当金を増やすことは難しかったでしょう。

それでも、配当金が新たな配当金を生み出していく複利の仕組みは、高配当株投資ならではの大きな魅力だと感じています。

配当金推移の詳細はこちらの記事で毎月公開しています。

3.株価だけに一喜一憂しなくなった

以前は株価が大きく下がる報道を見るたびに不安になり、証券口座にログインし、それこそ頻繁に資産額や株価を確認していました。

しかし、高配当株投資を続けるうちに、株価よりも配当金が維持されているかという視点でも投資を見れるようになりました。

もちろん株価が上がるのは嬉しいですが、一時的な値動きよりも企業の利益や配当政策を重視するようになったことで、以前より落ち着いて投資を続けられています。

チャートを毎日眺めるといったこともなくなりました。〈FIREしたら頻繫に見てしまいそうですが〉

4.FIREへの道筋が見えやすい

高配当株投資は、FIREとの相性が非常に良い投資法だと感じています。

配当金という形で毎年現金収入が入るため、年間生活費に対して、配当金がどこまで届いているかという目標が非常に分かりやすいからです。

私自身も年間配当金税引き後600万円を一つの目標として投資を続けています。

資産額だけを追うよりも、生活を支えるキャッシュフローを増やしていく方が、将来の生活をイメージしやすいと感じています。

高配当株投資のデメリット

1.減配リスクは避けられない

高配当株投資で最も注意したいのが減配です。

実際、2020年のコロナショックでは、多くの企業が減配や無配を発表し、私の保有銘柄でも数社が減配となりました。

この経験を通じて、高配当だから安全という考えは持てずにいます。

だからこそ、一社に集中するのではなく、業種や地域を分散させることが大切だと改めて感じています。

2.株価の成長では成長株に負けることもある

高配当株は成熟企業が多いため、株価の大きな値上がりは期待しにくい傾向があります。〈じわじわと上がる〉

実際、この10年間でも、そしてここ最近でもNASDAQや大型グロース株が大きく上昇する場面を何度も見てきました。

特に2023年から2025年にかけてのAI・半導体関連株の急騰では、成長株中心の投資家が大きく資産を伸ばす一方で、高配当株にこだわりすぎたかなと感じる場面も少なくありませんでした。

トータルリターン(株価上昇+配当)で比較すると、市場平均であるS&P500や日経平均連動のインデックスファンドに劣る期間も当然あります。

配当金という安心感は得られる一方で、大きな成長局面では取り残される可能性がある点は、高配当株投資のデメリットと言えるでしょう。

3.配当金には税金がかかる

NISA口座以外では、配当金を受け取るたびに約20%の税金が差し引かれます。

せっかく受け取った配当金が目減りするため、再投資できる金額が少なくなり、長期では複利効果にも影響してきます。

そのため、新NISAなどの非課税制度をうまく活用することも、高配当株投資では重要なポイントだと思います。

4.暴落時は資産額も大きく減る

高配当株だからといって、株価が下がらないわけではありません。

2020年のコロナショックでは、私の資産額もとてつもなく減少しました。

ショッキングすぎて薄れかけていますが、一時的に資産が半減したと記憶しています。

評価額だけを見るとかなり不安になりましたが、その時に支えになったのが配当金でした。

結果として、その後の株価回復と追加投資によって資産は大きく成長。

振り返ると、暴落時に投資をやめなかったことが、現在の資産形成につながったと感じています。

5.セクター集中リスクとインフレへの弱さ

高配当株は、銀行・エネルギー・商社・通信・食品など、成熟した業種に偏りやすい傾向があります。

そのため、特定の業界全体が苦戦すると、保有資産もまとめて影響を受ける可能性があります。

また、高配当企業は成熟企業が多いため、利益や配当金の伸びが比較的緩やかなケースもあります。

物価上昇が続く局面では、配当金が増えていてもインフレ率に追いつかず、実質的な購買力が低下してしまう可能性もあります。

そのため、高配当株だけに偏るのではなく、成長性のある資産も組み合わせることが重要だと考えています。

10年以上続けて感じたこと

10年以上高配当株投資を続けてきて感じるのは、やはり長く続けやすい投資法だということです。

毎年少しずつ配当金が増え、その配当金を再投資し、さらに資産が増えていく。

その積み重ねが、現在の資産1億4,000万円超という資産形成につながり、年間配当金も税引前600万円を超えるまで成長しました。

もちろん、この結果は長年の追加投資や相場環境にも支えられたものであり、高配当株だけの力ではありません。

また、高配当株投資には、減配リスクや成長株に劣後する局面、セクター集中といったデメリットもあります。

だからこそ、高配当株だけに資産を集中させるのではなく、インデックスファンドや成長性のある資産で補う運用も意識しています。

高配当株投資は、資産形成の土台として非常に優れた投資法だと感じています。一方で、それだけに頼るのではなく、自分の年齢や目標、リスク許容度に応じて資産全体のバランスを考えることも大切です。

私自身、これからも高配当株を軸にしながら、柔軟にポートフォリオを見直し、45歳でのFIREという目標に向けてコツコツ積み上げていきたいと思っています。

高配当株投資は、一攫千金を狙う投資ではありません。しかし、時間を味方につけながら着実に資産と配当金を積み上げていける、そんな魅力のある投資法だと、この10年以上の経験を通して実感しています。

関連記事