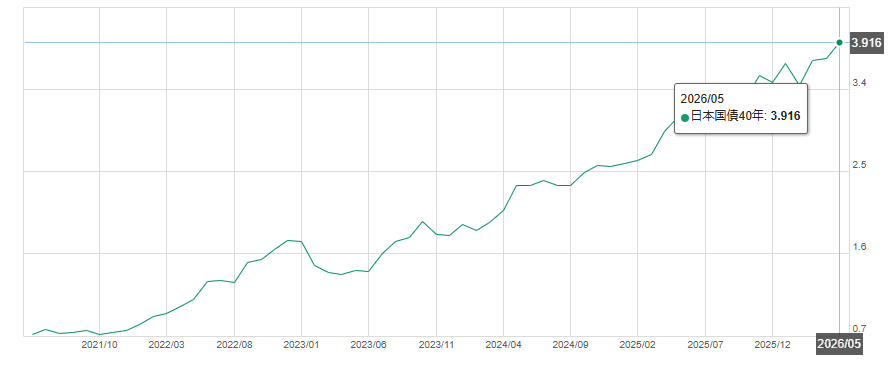

2026年5月現在、日本の長期金利(10年国債利回り)が一時2.75%前後(5月15日には2.73%)まで上昇し、1997年5月以来約29年ぶりの高水準となりました。

さらに30年債は3.8〜4.1%台、40年債も4.1〜4.4%台と過去最高圏を更新しており、日本にも本格的な金利のある世界が戻ってきたと言われています。

これにより、株式配当利回りとの逆転現象が再び意識され、保守的な個人投資家を中心に、

株より国債でよくない…?

という声も増えています。

これまで長く続いた超低金利時代では、株式市場に大量の資金が流れ込み、高PERのグロース株やREITなども買われやすい環境でした。

しかし、金利上昇局面ではその前提が大きく変わります。

実際、最近は以下のような動きが目立っています。

今回は、国債利回り上昇が日本株にどう影響するのか?を、整理していきます。

まず確認:今の日本の金利はどれくらい上がっている?

2026年5月時点の主な国債利回りは以下の通りです。

| 国債 | 利回り |

|---|---|

| 10年国債 | 約2.7〜2.8% |

| 30年国債 | 約3.8〜4.1% |

| 40年国債 | 約4.1〜4.4% |

特に10年国債は、2026年1月頃には2%前後だったため、わずか数ヶ月で急上昇しています。

背景としては、

- 日銀のYCC終了

- 利上げ観測

- 円安

- 原油高

- 財政拡大懸念

などが複合的に絡んでいます。

特に積極財政 → 国債増発懸念 → 利回り上昇という流れを警戒する声も増えています。

なぜ金利が上がると株は下がりやすいのか?

基本的な理論はシンプルです。

■ 金利上昇 → 株の魅力低下

例えば、国債利回りが0%近辺なら、

多少リスクあっても配当3%の株を買うか

となりやすいですが、国債が3〜4%近く付く世界になると、

リスク取らずに国債でよくない?

という考えが強くなります。

つまり、株式から債券へ資金が移動しやすくなるわけです。

■ 高PERグロース株に逆風

さらに厳しいのがグロース株。

グロース株は将来の利益成長を期待して買われますが、金利が上がると将来利益の現在価値が低下します。

そのため、半導体・AI関連・赤字成長企業・高PER銘柄などは特に売られやすくなります。

一方で、

- 銀行

- 保険

- 商社

- 資源

- 高配当バリュー株

などは相対的に強くなりやすいのが特徴です。

ただし、これはすべてが下がるわけではなく、資金の選別買いが進む局面でもあります。

それでは、次にSNS上で見られた意見を掲示板風にまとめました。

掲示板風まとめ

1: 風吹けば名無し

長期金利2.8%超えで日経一時1000円安…。トリプル安が本当に怖い。

2: 風吹けば名無し

PER高いグロース株はもう厳しい時代かもしれん。

3: 風吹けば名無し

REITが完全に逆風。金利上昇に耐えられてない。

4: 風吹けば名無し

配当利回りより国債利回り高いなら、そりゃ資金移るよな。

5: 風吹けば名無し

高市政権の積極財政で債券市場が不安定化してる気がする。

6: 風吹けば名無し

金利上昇で企業の借入コスト増えるの普通にキツい。

7: 風吹けば名無し

NISA勢も最近かなり様子見感ある。

8: 風吹けば名無し

円安なのに株安って、一番嫌なパターン。

9: 風吹けば名無し

不動産株と中小型グロースが本当に弱い。

10: 風吹けば名無し

利回り上昇止まらない限り、株の上値重そう。

11: 風吹けば名無し

住宅ローン上がると消費にも効いてくるよな。

12: 風吹けば名無し

夢を買う相場から、現実を見る相場になった感じ。

13: 風吹けば名無し

高PER銘柄持ってると精神的にしんどい。

14: 風吹けば名無し

金利正常化って結局、株には逆風なんじゃ?

15: 風吹けば名無し

銀行の国債含み損拡大も地味に怖い。

16: 風吹けば名無し

30年債4%超え見たら、さすがに債券意識する。

17: 風吹けば名無し

インフレと金利上昇が同時進行なのが厄介。

18: 風吹けば名無し

グロースからバリューへの資金移動が鮮明。

19: 風吹けば名無し

利上げ期待が強まるたびに株売られてる。

20: 風吹けば名無し

金利敏感株はまだ下げ止まってない気がする。

21: 風吹けば名無し

メガバンク強すぎ。利上げ局面の勝ち組。

22: 風吹けば名無し

三菱UFJ、三井住友は金利正常化の本命。

23: 風吹けば名無し

高配当+自社株買い銘柄はまだ全然戦える。

24: 風吹けば名無し

商社株がやっぱり強い。

25: 風吹けば名無し

INPEXみたいな資源株は原油高にも強い。

26: 風吹けば名無し

グロース売って銀行買ってる。

27: 風吹けば名無し

保険株も長期ではプラスになりそう。

28: 風吹けば名無し

通信株はキャッシュフロー安定してて安心感ある。

29: 風吹けば名無し

高金利時代はバリュー株有利ってやっぱ本当だな。

30: 風吹けば名無し

配当4%超えならまだ株の魅力ある。

31: 風吹けば名無し

TOPIXが日経より強い理由わかりやすい。

32: 風吹けば名無し

海運とか商社とか、実物資産系が強い。

33: 風吹けば名無し

金融・資源・防衛が最近ずっと底堅い。

34: 風吹けば名無し

金利上昇でも業績強い企業は普通に買われる。

35: 風吹けば名無し

むしろデフレ脱却なら日本株にプラスという見方もある。

36: 風吹けば名無し

高配当中心にポートフォリオ組み替えた。

37: 風吹けば名無し

配当3%未満の銘柄かなり減らした。

38: 風吹けば名無し

REITから銀行株に移動中。

39: 風吹けば名無し

PER低め・ROE高めを意識するようになった。

40: 風吹けば名無し

キャッシュ比率高めて様子見。

41: 風吹けば名無し

短期売買増えた。ボラ高い。

42: 風吹けば名無し

国債4%なら一部債券もアリかも。

43: 風吹けば名無し

価格転嫁できる企業を重視してる。

44: 風吹けば名無し

自社株買い積極企業は下支え強い。

45: 風吹けば名無し

暴落した優良株を拾う準備だけしてる。

46: 風吹けば名無し

グロース偏重だった人ほど苦しい相場。

47: 風吹けば名無し

金利高耐性あるセクター探しが大事。

48: 風吹けば名無し

高配当ETFに資金寄せてる。

49: 風吹けば名無し

長期なら業績が全てだと思ってる。

50: 風吹けば名無し

結局、企業の稼ぐ力があるかどうか。

51: 風吹けば名無し

良い金利上昇か悪い金利上昇かで全然違う。

52: 風吹けば名無し

インフレ込みなら実質金利はまだ低い?

53: 風吹けば名無し

日本だけじゃなく世界的に金利高時代。

54: 風吹けば名無し

半導体株は意外と耐えてる場面ある。

55: 風吹けば名無し

TOPIXは金融株支えで意外と崩れてない。

56: 風吹けば名無し

ROE改善で日本株の耐性上がってる説。

57: 風吹けば名無し

金利上昇で企業の二極化が進みそう。

58: 風吹けば名無し

高配当株だけで本当に守れるのか悩む。

59: 風吹けば名無し

FIRE勢も債券比率考える時代か。

60: 風吹けば名無し

株だけの時代じゃなくなった感ある。

61: 風吹けば名無し

デフレ脱却なら正常化とも言える。

62: 風吹けば名無し

結局は企業業績次第。

63: 風吹けば名無し

景気回復期待との綱引き。

64: 風吹けば名無し

金利高でもインフレに勝てる資産必要。

65: 風吹けば名無し

長期投資家は試される局面。

66: 風吹けば名無し

イラン情勢次第で原油も金利も荒れそう。

67: 風吹けば名無し

補正予算の規模次第でまた利回り跳ねそう。

68: 風吹けば名無し

価格転嫁できる企業しか生き残れない時代。

69: 風吹けば名無し

銀行・商社・資源に資金集中してる感じ。

70: 風吹けば名無し

金利上昇で強い企業と弱い企業がハッキリしてきたな。

考察まとめ

今回の金利上昇局面で重要なのは、良い金利上昇なのか悪い金利上昇なのかという点です。

■ 良い金利上昇なら株は耐える(むしろプラス)

賃上げ継続・企業利益成長・名目GDP拡大を伴う場合、日本株全体にプラスとなる可能性があります。

日本企業はここ数年で、

- ROE10%目標達成に向けた改善

- 自社株買い強化

- 価格転嫁力向上

などが進んでおり、以前より金利耐性は確実に高まっています。

銀行・商社・資源・高配当株が強いのも、その表れと言えるでしょう。

また、金利正常化=デフレ脱却という見方もあり、日本経済の構造変化を前向きに評価する声もあります。

■ ただし悪い金利上昇は危険

一方で、

- 財政悪化懸念

- 国債需給悪化

- スタグフレーションリスク

などが原因の場合、状況はかなり変わります。

この場合は、トリプル安(株安・円安・債券安)に発展しやすく、市場全体が不安定化する可能性があります。

特に、

- 借入依存の中小企業

- 高PERグロース株

- REIT

- 金利敏感セクター

などは引き続き注意が必要でしょう。

■ 今後の注目ポイント

最後に、今後のポイントを整理します。

このあたりが、日本株の方向性を左右しそうです。

個人的には、今後は何を買っても上がる相場ではなく、強い企業(高配当・自社株買い・ROE改善・価格転嫁力・キャッシュフロー強)と弱い企業がはっきり分かれる二極化相場になっていく可能性が高いと感じています。

金利正常化は、日本経済の健全化の過程でもあります。

だからこそ長期投資家にとっては、質の高い企業を選別する好機とも言えるのかもしれませんね。

関連記事

過去の相場を振り返ると、金利上昇局面で相対的に強さを示すのが高配当株であるケースが少なくありません。以下の事では、その構造的な理由を掘り下げて解説しています。