30代で資産3,000万円というワードはSNS上でもよく見る言葉で、間違いなく一つの節目です。

では、3000万円は達成したけれど、この先どう運用すればいいのだろう?

そんな疑問を持つ人も少なくありません。

「10年後にはいくらになる?」「老後資金は足りる?」「インフレでお金の価値は下がらない?」など、不安は尽きないものです。

金融広報中央委員会の調査によると、30代の金融資産中央値は単身世帯で約100万円、二人以上世帯でも150〜300万円程度です。

その中で3,000万円を保有している人は、すでに同世代の中ではかなり上位の資産層と言えるでしょう。

とはいえ、資産形成は貯めるだけで終わりではありません。むしろここからの運用次第で、将来の選択肢は大きく変わります。

今回は、35歳で3,000万円を保有している人が、オルカン(eMAXIS Slim 全世界株式など)で運用した場合、10年後・20年後・30年後にどうなるのかをシミュレーションしてみます。

シミュレーションの前提条件

インフレ・税金について

本記事のシミュレーションは基本的に名目リターンで計算しています。

ただし実際には年2%程度のインフレが続く可能性があり、資産価値は目減りします。

またNISA口座での運用を前提としていますが、課税口座の場合は売却益や配当に約20%の税金がかかります。

なお、過去実績は将来の運用成果を保証するものではありません。

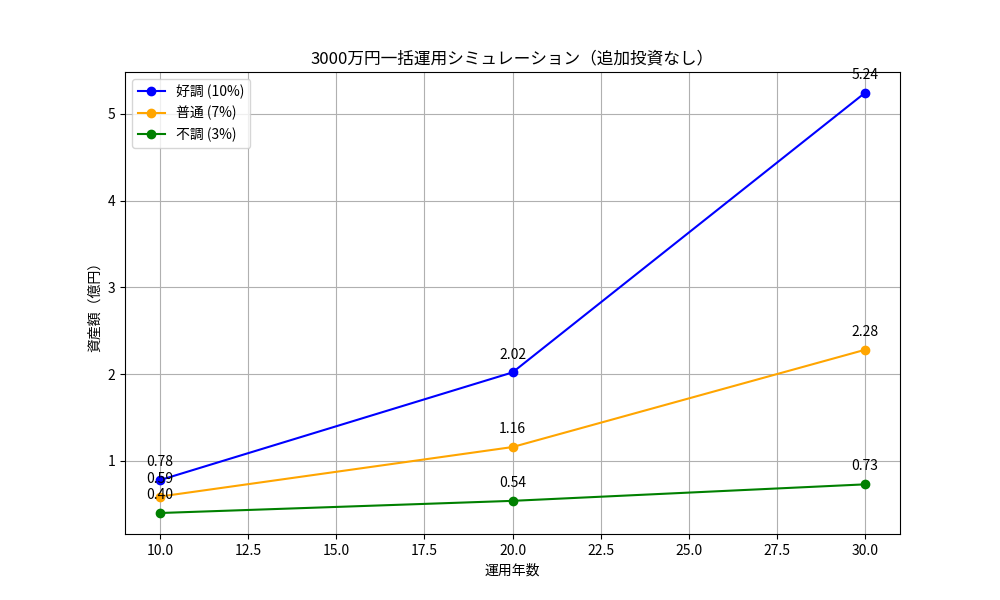

追加投資なしの場合(3,000万円をそのまま運用)

まずは3,000万円を投資した後、一切追加投資をしないケースです。

シミュレーション結果

| 年数 | 好調(10%) | 普通(7%) | 不調(3%) |

|---|---|---|---|

| 10年後(45歳) | 約0.78億円 | 約0.59億円 | 約0.40億円 |

| 20年後(55歳) | 約2.02億円 | 約1.16億円 | 約0.54億円 |

| 30年後(65歳) | 約5.24億円 | 約2.28億円 | 約0.73億円 |

20年から30年の伸びは凄まじく、追加投資をしなくても、複利の力は非常に大きいことが分かります。

特に長期間になるほど差が広がり、30年後には好調シナリオと不調シナリオで大きな差になります。

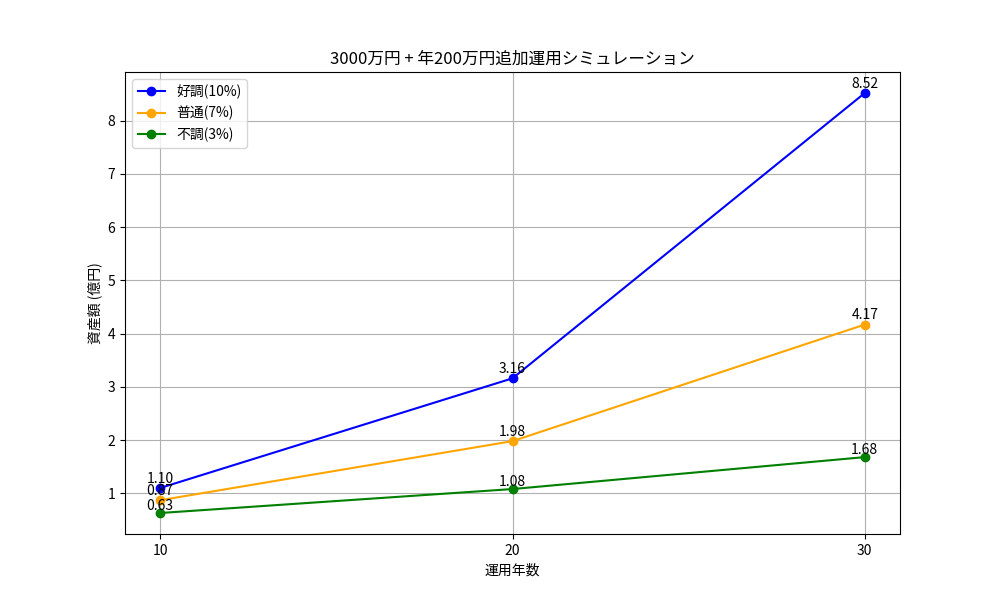

年200万円を追加投資した場合

次に、年間200万円を追加投資や再投資などで積み立てるケースです。

共働き世帯や高収入世帯なら十分現実的な水準と言えるでしょう。

シミュレーション結果

| 年数 | 好調(10%) | 普通(7%) | 不調(3%) |

|---|---|---|---|

| 10年後 | 約1.10億円 | 約0.87億円 | 約0.63億円 |

| 20年後 | 約3.16億円 | 約1.98億円 | 約1.08億円 |

| 30年後 | 約8.52億円 | 約4.17億円 | 約1.68億円 |

毎年200万円の積み立てを継続するだけで、30年後の資産額は大きく変わります。

投資の世界では元本と時間が重要と言われますが、3,000万円という大きな元本に積立を組み合わせることで、複利効果はさらに加速します。

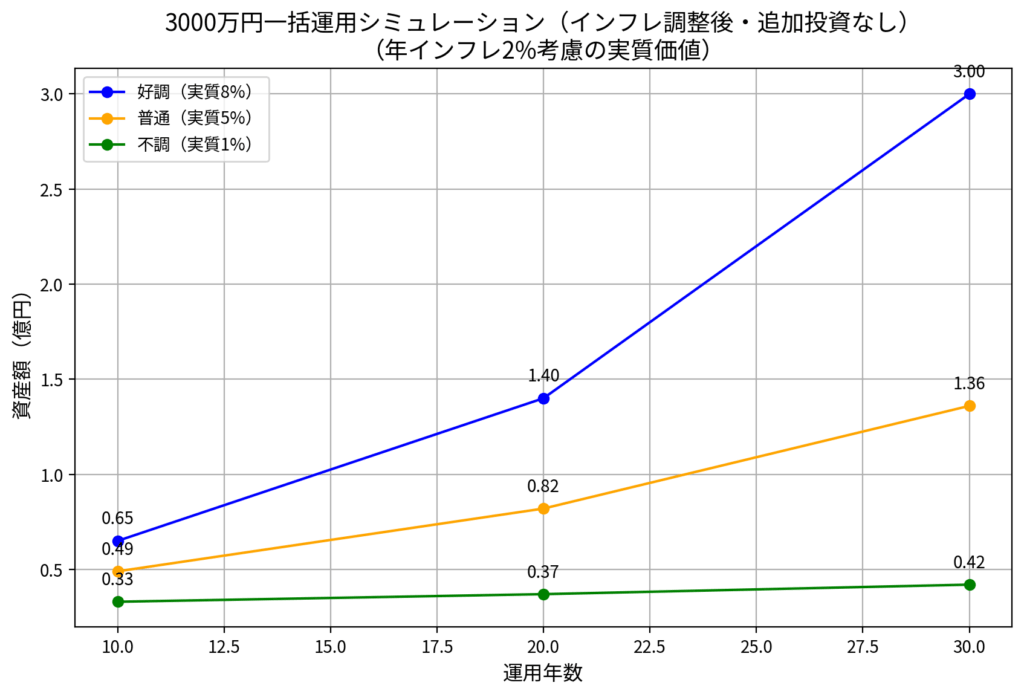

インフレを考慮すると実際の価値はどうなる?

資産額を見ると数億円という数字に目が行きますが、30年後の1億円は現在の1億円と同じ価値とは限りません。

そこで年2%のインフレを想定した実質価値ベースのシミュレーションも見てみます。

追加投資なし・インフレ調整後(実質価値)

| 年数 | 好調(実質8%) | 普通(実質5%) | 不調(実質1%) |

|---|---|---|---|

| 10年後 | 約0.65億円 | 約0.49億円 | 約0.33億円 |

| 20年後 | 約1.40億円 | 約0.82億円 | 約0.37億円 |

| 30年後 | 約3.00億円 | 約1.36億円 | 約0.42億円 |

名目額では大きく増えていても、実質価値で見ると増加ペースは緩やかになります。

だからこそ、資産形成ではいくら持っているかだけでなく将来どれだけの購買力を持てるかが重要ですね。

好調シナリオなら早期リタイアも視野に

年率10%前後で推移した場合、30年後には5億円超、積立ありなら8億円超も見えてきます。

このレベルになると、配当収入や資産取り崩しだけで生活費をまかなうことも十分可能です。

セミリタイアやFIRE、長期旅行、趣味への没頭など、人生の選択肢は大幅に広がるでしょう。

ただし年率10%は過去の好調期並みのリターンです。今後も米国株が高成長を続け、為替も追い風となる必要があり、決して当たり前に達成できる数字ではありません。

期待しすぎず、あくまで上振れケースとして考えておくのがよいと思いまs。

普通シナリオでも老後資金の不安はかなり小さい

年率7%は、多くの専門家が長期の期待リターンとして挙げる数字です。

このケースでも30年後には約2.3億円、積立ありなら約4.2億円になります。子どもの教育費や住宅費を負担しながらでも、老後資金としてはかなり余裕のある水準です。

不調シナリオでも投資の価値はある

年率3%の場合でも資産は増えますが、30年後で約7,300万円です。

さらにインフレを考慮すると実質的な価値は大きく目減りします。

それでも超低金利の預金と比較すれば優位ですが、思ったほど増えなかったという結果になる可能性もあります。

このリスクを和らげるためには、全世界株式への分散投資や定期的な資産配分の見直しが重要です。

忘れてはいけないリスク

暴落は必ず起こる

株式市場では定期的に大きな下落が発生します。

リーマンショックやコロナショックのように、一時的に30〜50%下落することもあります。

為替リスクがある

オルカンは海外資産が中心のため、円高局面では評価額が大きく下がる可能性があります。

機会費用と精神的負担

全額株式で運用すると期待リターンは高くなりますが、大暴落時には精神的な負担も大きくなります。

値動きに耐えられない場合は、債券や現金を組み合わせる選択肢も検討しましょう。

長寿リスク

人生100年時代と言われる現在、65歳でリタイアしても35年以上資産を取り崩す可能性があります。

老後資金はいくらあるかだけでなく、どれだけ長持ちするかも重要です。

相続・贈与の問題

資産が数億円規模になると、相続税や贈与税への対策も必要になります。

資産形成だけでなく、資産承継についても将来的に考えておきたいところです。

実践するならどう運用する?

NISAを最優先で活用

つみたて投資枠と成長投資枠を最大限活用しましょう。

非課税の効果は長期になるほど大きくなります。

年齢に応じてリスクを調整する

以下は一例としてですが、年齢が上がるにつれてリスクを減らしていきたいところです。

- 35歳:株式90%・債券現金10%

- 50歳:株式70%・債券現金30%

- 60歳:株式50〜60%・債券現金40〜50%

自分が安心して保有できる比率を見つけることが大切です。

4%ルールで考えると?

- 1億円 → 年400万円

- 2億円 → 年800万円

- 3億円 → 年1,200万円

- 5億円 → 年2,000万円

資産額を生活費に置き換えると、将来のイメージがより具体的になります。2億円もあれば年800万となり、一般的な家庭であれば生活には何も問題のない水準ですね。

暴落時はむしろチャンス

長期投資家にとって暴落は避けられません。しかし、積立を続けることで安く買えるメリットもあります。

暴落時こそドルコスト平均法を継続することが重要です。

生活防衛資金も確保

投資資金とは別に、生活費や緊急予備資金として現金を確保しておきましょう。(仕事をしている場合は別ですが)

家庭状況にもよりますが、500万円程度あればかなり安心感があります。

まとめ

35歳で3,000万円を保有している人は、すでに資産形成の大きなアドバンテージを持っています。

追加投資なしでも複利の力で大きく増える可能性があり、積立を継続すれば将来の資産額はさらに大きくなります。

一方で、インフレや暴落、税金などのリスクも存在します。

楽観しすぎず、悲観しすぎず、自分に合った資産運用を継続していくことが大切です。

3,000万円はゴールではなくスタートラインです。

運用次第で人生の選択肢は大きく広がります。

あなたなら、この3,000万円をどう運用しますか?ぜひコメント欄で教えてくださいね。

※本記事はシミュレーションであり、将来の運用成果を保証するものではありません。投資判断はご自身の責任で行い、必要に応じてFPや証券会社など専門家へご相談ください。

関連記事