長期視点で見たい連続増配候補をスクリーニング

株式市場が不安定な局面では、目先の値動きに振り回されやすくなります。

ただ、長期投資で重要なのは短期の株価ではなく、利益を伸ばしながら、株主還元を続けられる企業かどうかです。

特に今は、

- 金利正常化が進みつつある

- 円安の影響が企業ごとに分かれている

- 景気減速懸念がくすぶっている

こうした環境です。

金利正常化で高PER成長株の割高感が意識されやすい一方、財務が健全で、利益成長を伴い、配当を増やせる企業は相対的に魅力が増しやすい局面でもあります。

まら、最近の相場を見ると、キオクシアのような半導体関連や一部のテーマ株に資金が集中しています。AIや半導体は確かに成長期待が高く、短期的に大きな値幅を取れる可能性もあります。

ただ、その一方で期待が先行しやすく、株価の振れ幅も大きくなりがちです。

もちろん成長株を否定するつもりはありませんし、市場の主役になることも多いです。

ですが、こういう局面だからこそ意識したいのは、地味でも利益を積み上げ、毎年少しずつ配当を増やしてくれる企業です。

この流れを淡々と積み重ねることが、長期では大きな差になります。

特に不透明相場では、人気テーマに飛び乗るより、増配を続ける高配当株を冷静に積み上げていくという戦略も十分に有効です。

今回はそんな視点で、10年連続増配を続ける高配当株をスクリーニングしてみました。

なお、この記事は買い推奨ではなく、あくまで長期保有候補の整理リストとしてご覧ください。

※連続増配・連続黒字は過去実績であり、将来の増配継続を保証するものではありません。データは2026年6月28日時点の各種IR・株式データをもとに作成しています。

スクリーニング条件

今回使用した条件はこちらです。

ポイントは、利回りだけで選ばないことです。

高配当株投資では、利回りだけ高い銘柄や利益が伸びていない銘柄、配当性向が高すぎる銘柄をつかむと減配リスクが高くなります。

今回は、利益成長率も確かで、なおかつ無理なく増配できる体力と10年以上の連続増配実績があるかを重視しています。

10銘柄比較一覧

| 銘柄 | 利回り | 自己資本比率 | 10年利益成長率 | 配当性向 | 主な特徴 |

|---|---|---|---|---|---|

| 積水ハウス | 4.34% | 42.7% | 10.7% | 40.2% | 高利回り・累進配当 |

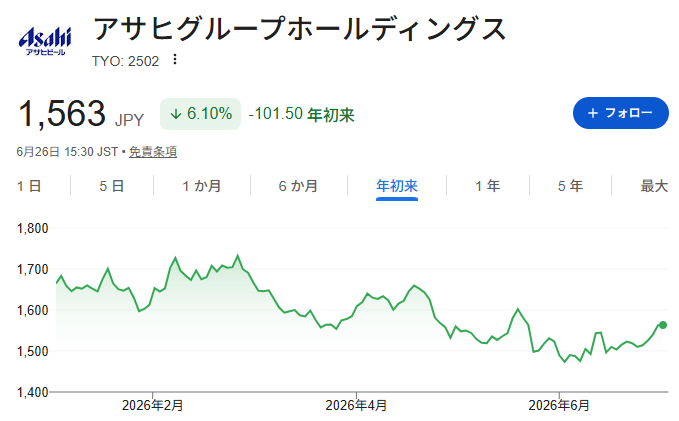

| アサヒGH | 3.33% | 49.4% | 10.8% | 38.7% | ディフェンシブ安定株 |

| 日本ゼオン | 3.30% | 68.9% | 7.2% | 40.7% | 財務堅実・景気敏感 |

| 竹内製作所 | 3.02% | 83.0% | 11.3% | 34.3% | 財務最強級・成長継続 |

| エレコム | 3.22% | 74.4% | 15.3% | 22.0% | 成長率高・配当余力大 |

| 三谷商事 | 3.51% | 59.2% | 7.5% | 34.6% | 安定収益・隠れ優良 |

| ゴールドウイン | 3.26% | 76.9% | 21.7% | 33.0% | 成長率トップクラス |

| TKC | 3.26% | 83.6% | 11.7% | 46.9% | ストック収益・高安定 |

| イエローハット | 3.86% | 59.8% | 7.9% | 45.0% | 高利回り・内需安定 |

| 東テク | 3.14% | 64.0% | 19.1% | 40.1% | 設備更新需要・高成長 |

利回りだけでなく、自己資本比率、利益成長率、配当性向のバランスを見ると、増配継続力が見えやすくなりますね。

各銘柄の注目ポイントとリスク

積水ハウス(1928)

高利回りと累進配当方針が魅力の高配当コア候補。住宅株の中でも還元姿勢が明確です。

リスク

住宅需要減速や金利上昇時に業績が落ち込みやすい。

アサヒグループHD(2502)

生活必需品で景気耐性が高く、ポートフォリオの守り役として優秀です。

リスク

原材料価格上昇と海外事業の為替影響。

日本ゼオン(4205)

財務が強く、景気敏感株の中では安定感があります。景気後退時の押し目監視向き。

リスク

素材価格や景気循環の影響を受けやすい。

竹内製作所(6432)

自己資本比率83%の強固な財務で、景気敏感株の中でも質が高い銘柄。不況耐性はかなり高いです。

リスク

海外景気減速や建機需要減退。

エレコム(6750)

成長率15.3%、配当性向22%。将来の増配期待値が高い組み合わせはかなり魅力的です。

リスク

価格競争激化と円安による仕入れコスト上昇.。

三谷商事(8066)

収益基盤が広く、安定感があり堅実です。

リスク

成長加速要因が見えにくく、市場評価が伸びづらい。

ゴールドウイン(8111)

利益成長率トップクラスでブランド力がそのまま成長に直結しています。

リスク

THE NORTH FACE依存と競争激化。

TKC(9746)

ストック型収益が強く、解約率も低い、長期保有向きの安定株。

リスク

成長速度が大きく跳ねにくい。

イエローハット(9882)

高利回りと内需安定のバランス型。

リスク

EV化やカー用品市場変化による収益構造変化。

東テク(9960)

設備更新需要の追い風あり。景気敏感だが成長力があります。

リスク

設備投資減速時の業績変動。

この10銘柄の共通点と注意点

共通する強みは、財務が健全・利益成長がある・配当余力があるという3点です。

一方で注意点もあります。

今回の銘柄群は、住宅・建機・化学・設備など、景気敏感セクターの割合が比較的高めです。

そのため、景気後退局面ではまとめて調整する可能性があります。

結果として、この10銘柄だけで組むと〈そんなことは無いのですが〉、ポートフォリオ全体のボラティリティはやや高めになりやすいです。

安定性を高めるなら、食品や通信、医薬、インフラなども組み合わせたいところです。

スクリーニング外だが注目したい銘柄

以下銘柄は厳密には条件外ですが、安定性や還元姿勢が非常に優れているため参考枠として挙げています。

- KDDI(9433)

連続増配・高財務・安定感が魅力。

※成長率条件では外れます。 - リコーリース(8566)

累進配当・連続増配の実績が優秀。

※成長率や利回り条件で外れます。

まとめ

今回紹介した10銘柄は、今の利回りと将来の増配余地の両方を狙いやすい候補群です。

ただし、当然ながらこれで十分安心というわけではありません。スクリーニング条件に当てはまり、地雷でなくとも今が業績ピークの可能性もあるからです。

重要なのは、

このあたりを継続してチェックすることです。

高配当株投資は、利回りより継続力が重要です。

焦って買う必要はありませんが、こうした候補を持っておくことで、相場が大きく動いた時に冷静に判断しやすくなります。

※最終的な投資判断は自己責任で行い、最新のIR資料・決算資料を必ず確認してくださいね。

関連記事