みなさんは、防衛関連株は保有していますか?私は高配当、FIRE系のインカム重視投資家(?)であるため、縁が無かったセクターではあるのですが、国策ともいえる三菱重工業だけは、トレンドにのり少しだけ保有しており…といっても現状大きなキャピタルが取れているわけでもありませんし、インカムはご存じの通り少なめです。

そんな防衛セクターですが、これまで日本の防衛産業は国内需要中心で、どちらかといえば成長性よりも安定性が評価される分野でした。

しかし2026年4月21日、その前提が大きく変わりました。

政府はこの日、防衛装備移転三原則と運用指針の改正を正式決定。いわゆる5類型制限(以後詳しく)が撤廃され、日本企業が世界市場へ踏み出す道が開かれました。防衛セクターにとっては、まさに一つの転換点です。

輸出制限は見通しから決定へ

これまで日本は、防衛装備の輸出を厳しく制限してきました。

救難・輸送・警戒・監視・掃海といった5類型に限定されていたのは、その象徴です。

しかし今回の改正により、この枠組みは撤廃されました。

主なポイントを整理すると、

となります。

全面自由化ではなく、安全保障と政治的コントロールの下での拡大という位置づけです。

背景には、東アジアや中東の地政学リスクの高まりがあります。

政府は抑止力の強化と国内の防衛生産・技術基盤の維持を狙いとして明確に打ち出しています。

一方で、平和国家との整合性やいわゆる死の商人批判など、世論・政治面での反発も現実に存在しており、今後の運用には不確実性が残ります。

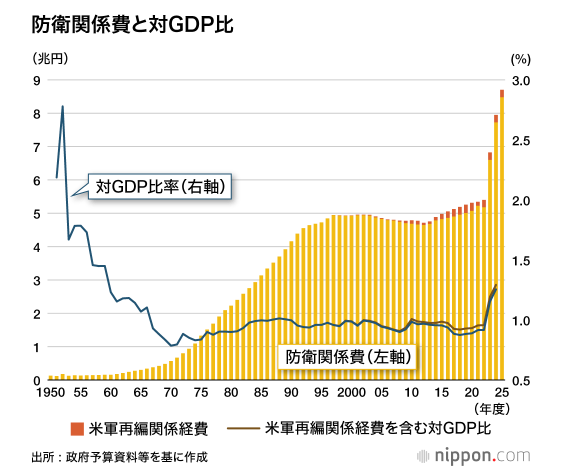

防衛予算10.6兆円という現実

政策と並んで重要なのが、防衛予算の拡大です。

2026年度の防衛関連費は約10.6兆円と過去最高水準。防衛省単体でも約9兆円規模に達しています。

以下のように、ここ数年で予算が急拡大しています。

GDP比では…

- 2022年度GDP比:約1.9%

- 2026年度見通しGDP比:約1.5%前後

と、見方によって印象は変わるものの、増額トレンドである点は明確です。

ここでよく出てくるのがGDP比という指標ですが、少し分かりにくいので整理しておきます。

GDP比とは何か?

GDPとは国内総生産、つまり日本全体の経済規模のことです。

その中でどれくらい防衛にお金を使っているかを示したのがGDP比です。

例えば、GDPが500兆円の国で防衛費が5兆円ならGDP比1%というイメージです。

なぜ2022年度GDP比1.9%なのか

今回の約10.6兆円という数字は、防衛省の予算だけでなく海上保安庁やインフラ整備なども含めた広義の防衛関連費を合算したものです。

さらに、この10.6兆円を2022年度のGDPを基準に計算すると、約1.9%になります。

これは、岸田政権が2022年12月に決定した国家安全保障戦略で掲げた

「2027年度にGDP比2%へ」

という目標に沿った見せ方でもあります。

ではなぜ2026年度見通しでは約1.5%になるのか

一方で、2026年度時点のGDP(将来の経済規模)で計算すると、比率は約1.5%前後に下がります。

理由はシンプルで、日本のGDPは今後も増える前提であり、分母(GDP)が大きくなるためです。

つまり、同じ10.6兆円でも、計算に使うGDPによって割合が変わるということです。

背景にあるのはNATOの2%ルール

このGDP比という考え方の背景には、国際的な基準があります。

2022年2月のロシアによるウクライナ侵攻をきっかけに、NATO加盟国は防衛費はGDP比2%以上を目標に掲げ、各国が増額に動きました。

日本もこれに歩調を合わせる形で、同年12月に2027年度にGDP比2%へ到達すると明記しています。

投資目線でのポイント

日本の場合はすでに5カ年計画での増額と、GDP比2%目標の明示があるため、防衛企業にとっては継続的な需要の裏付けになります。

国内需要+輸出成長余地

GDP比は多少ブレて見えますが、本質は 防衛費は一時的ではなく継続的に増やす方針が決まっているという点です。

この前提があるからこそ、三菱重工や川崎重工のような企業は安定収益+成長期待の両方を語れるようになっています。

これにより防衛企業は、国内需要による安定収益と輸出による追加成長余地という二本柱を持つことになります。

すでに重工大手は受注残が積み上がっており、三菱重工では全体で10兆円規模の受注残が指摘されるなど、生産能力や人材確保が課題になりつつあります。以下2銘柄について、ざっくりと見ていきましょう。

注目銘柄① 三菱重工業(7011)

防衛分野で最も存在感が大きいのが三菱重工です。

輸出緩和の恩恵を最も受けやすい企業の一つと考えられます。

ただし、期待先行の側面もあり、株価指標はやや割高圏にある点は無視できないかなと思います。

注目銘柄② 川崎重工業(7012)

川崎重工は、より防衛色の強い企業です。

その分、業績の振れやガバナンス面のリスクもあり、ハイリスク・ハイリターン寄りの性格を持ちます。

防衛株は高配当ではなくトータルリターン

防衛株は、いわゆる高配当株とは少し性格が異なり、株価上昇(キャピタルゲイン)と配当(インカム)を合わせたトータルリターン型の投資対象です。

また、有事や緊張局面で資金が流入しやすく、ポートフォリオの分散先として機能する側面もあります。

知る限りは高配当ETFには現時点で直接組み入れられていないため、私と同じような投資スタイルであれば、個別株としてサテライトで持つテーマと考えるのが現実的です。

投資判断のポイント

ポジティブ材料

投資判断になるポジティブな材料を押さえておきましょう。

特にフィリピンやインドネシアなど、東南アジア向けの展開は今後の焦点になりそうです。

注意点

注意点についても冷静に見ておきましょう。

この分野は、ストーリーは強いですが、実現は時間がかかる典型でもありますね。

まとめ:2026年は転換点だが、直線的には伸びない

日本の防衛産業は、内需依存から外需を視野に入れた段階へ進みました。

これは確かに大きな変化です。

一方で、輸出は厳格審査であること、政治・世論の影響、生産体制の制約といった現実もあり、すぐに業績が跳ねるというほど単純ではありません。

三菱重工や川崎重工はその中心にいる企業ですが、投資としては、長期視点でのテーマ投資として、そしてポートフォリオの一部(サテライト)として向き合うのが現実的でしょう。

防衛株は、期待と現実のギャップをどう見るかがリターンを左右します。

政策・受注・決算、この3点は引き続き丁寧に追っていきたいところです。

関連記事

完全ガイド.png)