炭素素材という言葉から、すぐに具体的な製品や用途を思い浮かべられる投資家は多くありません。しかし、私たちの生活や産業の根幹を支えているのが、まさにこの炭素です。東海カーボンは、そうした炭素素材を軸に100年以上の歴史を積み重ねてきた、日本を代表する素材メーカーの一社です。

本記事では、東海カーボンの事業内容を整理しつつ、直近の業績動向や財務状況を踏まえ、長期投資・FIRE視点での投資妙味を掘り下げていきます。

東海カーボンの企業概要|「炭素の多角化」で産業を支える

東海カーボンは1918年創業。炭素製品の製造・販売を祖業とし、現在では炭素素材の世界的メーカーとして確固たる地位を築いています。

炭素素材は一見地味ですが、実際には自動車、鉄鋼、半導体、エネルギー、電池など、幅広い産業に不可欠です。東海カーボンの強みは、単一用途に依存せず、用途・産業を分散させた事業ポートフォリオにあります。

主力事業セグメントと特徴

カーボンブラック事業|自動車産業の基盤を支える

カーボンブラックは、タイヤやゴム製品の補強材として不可欠な素材です。

自動車需要と連動しやすい一方、世界的に見ても供給は限られており、一定の参入障壁があります。

直近では需要調整の影響を受けていますが、景気回復局面では業績レバレッジが効きやすい事業でもあります。

ファインカーボン事業|半導体・先端分野への展開

高純度・高機能な炭素製品を扱うのがファインカーボン事業です。

半導体製造装置や太陽電池向けなど、成長分野への露出が高い点が特徴です。

一時的に利益率は低下していますが、技術力が問われる分野であり、長期的な価値は高いと見ています。

黒鉛電極・スメルティング&ライニング事業|市況回復の恩恵を受けやすい

黒鉛電極は電炉鋼の製造に不可欠で、脱炭素の流れと相性が良い素材です。

2025年12月期第3四半期では、これらの事業が黒字転換し、全体の利益を押し上げました。

構造改革の成果が、ようやく数字として現れてきた局面と言えるでしょう。

直近業績のポイント|「減収・大幅増益」の意味を読む

2025年12月期 第3四半期決算の概要

以下は、決算の要点を整理したものです。

| 項目 | 実績(前年同期比) |

|---|---|

| 売上高 | 2,373億円(▲8.2%) |

| 営業利益 | 213億円(+40.0%) |

| 経常利益 | 210億円(+30.8%) |

| 純利益 | 163億円(+192.9%) |

| 自己資本比率 | 45.9%(改善) |

売上高は減少しているものの、利益は大幅増。これは一時的な要因ではなく、不採算事業の整理や固定費削減といった構造改革の成果が大きいと考えられます。

収益性・安定性・成長性の整理

- 収益性は改善傾向にあり、営業利益率・純利益率ともに持ち直しが確認できます

- ROEは変動が大きく、安定感という点ではやや課題が残ります

- 自己資本比率は45%超と、素材メーカーとしては十分な水準です

過去12四半期を見ても、業績は底打ちから回復フェーズに入ったと評価してよさそうです。

株主還元とバリュエーション|数字は何を語るか

配当の安定感

東海カーボンは、業績変動が大きい中でも比較的安定した配当を維持しています。

| 年度 | 年間配当 |

|---|---|

| 2020年 | 30円 |

| 2021年 | 30円 |

| 2022年 | 30円 |

| 2023年 | 36円 |

| 2024年 | 30円 |

| 2025年(予) | 30円 |

利回りは約3.0%。高配当株ではありませんが、減らしにくい配当という意味では評価できます。長期保有で価値が上がるカタログギフト形式の株主優待も魅力です。

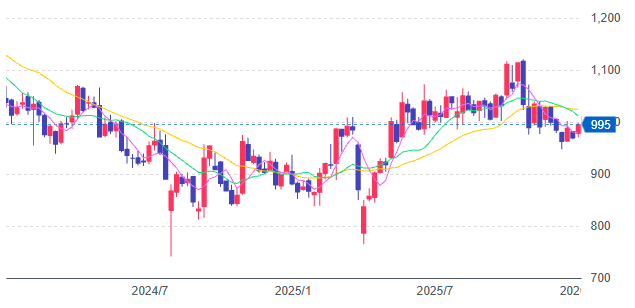

株価チャート

2年チャートです。落ちたときに拾っていきたいですね。

バリュエーションの見方

- PER:約11.8倍

- PBR:約0.73倍

- 株価:994円

PBR1倍割れは、市場が慎重な評価をしている証拠です。一方で、財務体質や事業の不可欠性を考えると、過度に悲観されている印象もあります。

投資妙味|FIRE・長期投資視点で考える東海カーボン

東海カーボンは、短期で株価が跳ねるタイプの銘柄ではありません。しかし、炭素素材という代替されにくい分野、EV・電炉鋼・半導体といった中長期テーマへの関与、構造改革による利益体質の改善といった点を踏まえると、景気循環を受け止めながら保有する、資産形成向け素材株としての魅力は十分にあります。

FIREを目指す投資家にとって重要なのは、派手さよりも壊れにくさです。東海カーボンは、キャッシュフローと事業基盤の両面で、ポートフォリオの土台になり得る存在になる一銘柄だと思います。

まとめ|地味だが、確実に産業を支える一社

東海カーボンは、目立つ成長ストーリーを語る企業ではありません。それでも、炭素という普遍的な素材を軸に、世界の産業を支え続けている企業です。

業績は回復基調にあり、財務も健全。割高感もなく、長期で付き合うには悪くない条件が揃っています。

今後も世界に必要とされ続ける企業に長期投資したい場合には、東海カーボンは価値のある銘柄であると言えるでしょう。

関連記事