毎月3万円の積立で、本当に生活は変わるでしょうか?

新NISA時代に楽天SCHDやSBI・SCHDは注目は一定の注目を集めています。2026年の現在、円安進行も追い風となり、配当重視の長期投資家も増えてきています。

特に最近は、

配当金で生活費を補いたい

FIREまでは無理でも、精神的にラクになりたい

暴落しても比較的安心して持てるETFが欲しい

そんな理由から、高配当ETFへの注目がかなり強くなっています。

その中でも代表格なのが、米国高配当ETFのSCHDです。

実際、SCHDは平凡な高配当ETFではありません。

過去10年で年率12%超という非常に優秀なリターンを出しながら、配当も増やし続けてきたETFです。

今回は、

毎月3万円をSCHDに積み立てたら、何年後に生活が変わるのか?

をテーマに、30年間のシミュレーションをしてみます。

SCHDとは?なぜ人気なのか

SCHDの正式名称は、

Schwab U.S. Dividend Equity ETF

米国の優良高配当株に分散投資できるETFです。

日本では、楽天・SCHDやSBI・SCHDなどの投資信託を通じて、新NISAでも簡単に積み立てできるようになりました。

SCHDの基本スペック

| 項目 | 内容 |

|---|---|

| 正式名称 | Schwab U.S. Dividend Equity ETF |

| 運用開始 | 2011年 |

| 経費率 | 0.06% |

| 配当利回り | 約3.3% |

| 純資産 | 約910億ドル |

| ベータ値 | 0.61 |

| 特徴 | 高配当+連続増配企業中心 |

主な構成銘柄は、コカ・コーラ・ペプシコ・P&G・テキサス・インスツルメンツ・クアルコムなど、配当を出し続けられる体力のある企業が中心です。

SCHDが強い理由|増配力が異常に高い

SCHDが人気なのは、単純に利回りが高いからではありません。

本当に強いのは、配当が成長していくことです。

SCHDの配当成長率(CAGR)

| 期間 | 配当成長率 |

|---|---|

| 3年 | 約8.9% |

| 5年 | 約9〜11.6% |

| 10年 | 約10.7〜11.5% |

つまり、今は月1万円の配当でも、10年後には2万円近くになっている可能性があるということです。

これがSCHD最大の魅力です。高配当ETFというより、配当が育つETFと言ったほうが近いかもしれません。

月3万円をSCHDに積み立てたらどうなる?

今回のシミュレーション条件はこちらです。

前提条件

今回は、

保守的から好調まで

- 6%(かなり保守的)

- 8%(現実寄り)

- 10%(過去平均に近い)

- 12%(かなり好調)

で比較してみます。

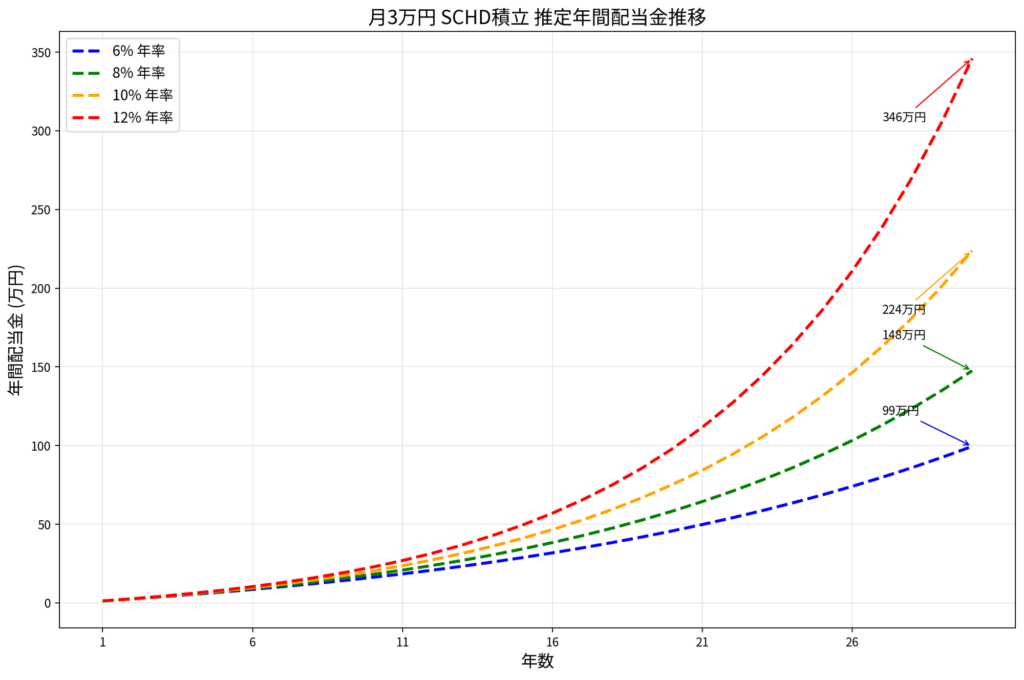

【6%想定】堅実でも30年後に月8万円配当

月3万円積立 × 年6%

| 年数 | 資産額 | 年間配当 | 月配当 |

|---|---|---|---|

| 10年 | 492万円 | 16.2万円 | 1.3万円 |

| 20年 | 1,386万円 | 45.7万円 | 3.8万円 |

| 30年 | 3,014万円 | 99.4万円 | 8.2万円 |

かなり保守的な想定でも、30年後には年間約100万円の配当。月8万円を超えてきます。

ここまで来ると、家賃補助・食費・光熱費くらいは、かなりカバーできるレベルです。

【8%想定】現実的なライン

月3万円積立 × 年8%

| 年数 | 資産額 | 年間配当 | 月配当 |

|---|---|---|---|

| 10年 | 549万円 | 18.1万円 | 1.5万円 |

| 20年 | 1,767万円 | 58.3万円 | 4.8万円 |

| 30年 | 4,471万円 | 147万円 | 12.3万円 |

個人的には、この8%シナリオがかなり現実的だと思っています。

30年後には、月12万円超の不労所得となり、かなり生活が変わるラインです。

会社を辞めなくても、嫌な仕事や残業を断りやすくなり、精神的な余裕も増えるでしょう。

【10%想定】配当だけで生活の一部を賄える世界

月3万円積立 × 年10%

| 年数 | 資産額 | 年間配当 | 月配当 |

|---|---|---|---|

| 10年 | 615万円 | 20.3万円 | 1.7万円 |

| 20年 | 2,278万円 | 75.2万円 | 6.2万円 |

| 30年 | 6,781万円 | 224万円 | 18.6万円 |

SCHDは過去10年で年率12%前後の実績がありますので未来は保証されませんが、10%は極端な数字ではありません。

そして30年後。月18万円の配当となります。ここまで来ると、働かないと生きていけないという状況から、かなり自由になります。

地方なら、かなり現実的にセミFIRE圏内です。

【12%想定】増配と複利が噛み合うと世界が変わる

月3万円積立 × 年12%

| 年数 | 資産額 | 年間配当 | 月配当 |

|---|---|---|---|

| 10年 | 690万円 | 22.8万円 | 1.9万円 |

| 20年 | 2,968万円 | 97.9万円 | 8.1万円 |

| 30年 | 1億484万円 | 346万円 | 28.8万円 |

もし過去10年並みの成長が続けば、30年後には1億円超え。月28万円配当。

もはや生活費の柱レベルです。もちろん楽観シナリオではありますが、SCHDは単なる高配当ETFではなく、増配+株価成長の両方を持っているのが強いところです。

生活が変わるのは月3〜5万円配当あたり

個人的には、

月配当3〜5万円

ここが最初の分岐点だと思っています。

たとえば月5万円あれば、通信費・光熱費・食費の一部・趣味代といった辺りを幅広く賄うことができます。

働いて生活費を稼ぐ状態から、配当金が生活を支えてくれる感覚に変わり、精神的な安心感がかなり違ってくるからです。

新NISAでSCHDを買うメリット

SCHD系は、新NISAとの相性がかなり良いです。

理由はシンプル

新NISAのメリット

- 配当金が非課税

- 売却益も非課税

- 長期積立と相性抜群

特に楽天SCHDやSBI・SCHDなら、日本円でそのまま積立可能。

初心者でもかなり始めやすいです。

ただし注意点もある

もちろん、良いことだけではありません。

① 円高リスク

SCHDは米国資産なので、円高になると円換算では目減りします。今は円安なので、ここは注意ですね。

② 配当は減る可能性もある

SCHDはかなり優秀ですが、配当が絶対に増え続ける保証はありません。景気後退時には減配リスクもありえます。

③ NISAでも米国税10%は取られる

これは意外と知られていませんが、新NISAでも、米国側の源泉徴収10%は基本的に引かれます。ただ、それでもNISAメリットはかなり大きいです。

結論|月3万円の積立でも、未来はかなり変わる

月3万円。今の時代では決して小さい金額ではありません。

でも、SCHDのような高配当・低コスト・増配力があるETFに長期投資すると、複利は想像以上に効いてきます。

最初の数年は、実感を感じにくいと思いますが、10年、15年と続けると、配当金が自分の代わりに働いてくれる感覚が少しずつ出てきます。

そして気づけば、働き方やお金への不安、将来への見え方そのものが変わってきます。月3万円の積立は、未来の自由を少しずつ買っている行動とも言い換えられますね。

関連記事